Вот хорошая статья о понятии и механизме статистического арбитража, от очень известного трейдера и исследователя финансовых рынков. Представляется полезной для новичков и не только.

http://www.long-short.ru/post/statisticheskiy-arbitrazh-299

Вот хорошая статья о понятии и механизме статистического арбитража, от очень известного трейдера и исследователя финансовых рынков. Представляется полезной для новичков и не только.

http://www.long-short.ru/post/statisticheskiy-arbitrazh-299

Иван, здравствуйте.

О Германе Хакене.

Я знакомился с его работами давно, 25 лет назад. К сожалению, конспект его работы не сохранился, но, по-моему, основная идея в следующем. Он предложил, если мне память не изменяет, метод адиабатического приближения. Это позволило ему перейти от дифуравнений с множеством переменных к гораздо меньшему их числу. Далее, варьируя начальные условия, он решал эти уравнения и строил их траектории. Оказалось что решения очень чувствительны к внешним возмущающим воздействиям. Более того, их траектории то расходились, то сходились в некоторых точках, образовывая устойчивые пространственно-временные структуры. Точки, куда сходятся эти траектории, называются аттракторами, а развивающийся во времени процесс перехода из одного узла к другому бифуркацией. Сами пространственно временные структуры представляли собой либо точки на плоскости (предельный цикл, например), бифуркацию из одного предельного цикла в другой предельный цикл, бифуркация из предельного цикла в объемную фигуру тор и т.д.

(Хакен Г. Синергетика. — М.: Мир, 1980. — 406 с., Хакен Г. Синергетика. Иерархии неустойчивостей в самоорганизующихся системах и устройствах. — М.: Мир, 1985. — 424 с).

Насколько этот математический аппарат применим в финансовой математике, не могу сказать (не имею математического образования). Но могу одно сказать, что многие из диссертационных работ по экономике, с которыми я знакомился, ничего общего с основами синергетики не имеют. В области финансовой математики не знаю, так как в деталях мне эта тема не по силам. Я помню, воодушевленный этими идеями стал самообразовываться в математике, но, по-моему, математиком надо родиться, тогда и будет успех.

Но может быть, то, что я написал, это синтез идей многих авторов. Много воды утекло с тех пор.

Об инфляции и плакате.

У нас в офисе висит примерно такой плакат. Эта диаграмма и подвигла Андрея на разработку идеи торговать волатильность. Беспроигрышный вариант, так как в долгосрочную все равно рынок будет расти. Но знаний и опыта было еще мало, а тут грянул кризис 2008, банкротство брокера …

Ильинский в своей лекции подчеркивал, что стратегии торговли обязаны учитывать стоимость денег (растяжение и сжатие векторов при их параллельном переносе в искривленном пространстве). Вопрос очень важный, но здесь надо либо самому глубоко вникать в этот процесс, либо ждать пока эти идеи институализуются.

А вообще-то искать нечто универсальное, что обеспечит в долгосрочную высоко прибыльную торговлю, скорее всего не целесообразно. Надо рассматривать фондовый рынок как инструмент инвестирования под доходности, которые не слишком многим превышают сберегательные сертификаты банков. В долгосрочную это реально. В противном случае надо либо создавать «свою теорию разрушения кевлара», либо рисковать.

Здравствуйте.

admin, очень интересно что вы делали, в выходные постараюсь вникнуть детально, но вот не понятно про отношения с Квик, Квик, как и все берет данные с биржи, не знаю платны ли они для Квика, я всегда думал, что нет. И нем более для пользователей Квика.

Технически проблем никаких нет, но с точки зрения правового вопроса, это дорого. Вот ссылка.

Ну или заплатить, Вы же серьезная фирма!

Серьезная, но не настолько крупная, чтобы платить дополнительно еще миллион в год.

Николай, вот читаю переписку, что бы понять как лучше построить ответы на Ваши вопросы. Несколько раз, пытался написать, но потом решил что надо дочитать. Но вот тем не менее не удержался. Вы писали:

" Эту идею может постичь судьба теории Мандельброта. В самом деле, в предельной абстракции фоновый рынок не может давать доходности выше темпов роста мировой экономики (мировую экономику берем потому, что ответ на поставленные вами вопросы это не частное решение, а он затрагивает фундамент всего экономического знания).

Николай, добрый вечер!

Спасибо за интерес, к тому что пишу. Прочитал Ваш последний пост, опять с всем согласен. Вы уже много всего написали, где просили высказать мое мнение. Надеюсь в выходные этим заняться. Хотя хочется выложить одну стратегию низко рискованного календарного арбитража. Наверное ценнее записать идеи, а обсуждение можно отложить.

Но вот по поводу того, что Вы писали: "В книге не заслуженно не упомянута фамилия Германа Хакена, немецкого физика. Его вклад в синергетику не мене значим, чем И. Пригожина и И. Стенгерс. По-моему синергетику «родила» его нелинейная термодинамика."

Во-первых, спасибо, за ссылку на Германа Хакена, я не знал.

Во-вторых, Вы писали: "По-моему синергетику «родила» его нелинейная термодинамика."

Я постоянно нахожу рассуждения на эту тему. И видимо это имеет право на жизнь, как модель. Вот только, когда я читаю законы термодинамики, я совершенно не представляю, как их можно применить, хоть в первом приближении, на практике?

Может что то найду у Германа Хакена?

admin, очень интересно что вы делали, в выходные постараюсь вникнуть детально, но вот не понятно про отношения с Квик, Квик, как и все берет данные с биржи, не знаю платны ли они для Квика, я всегда думал, что нет. И нем более для пользователей Квика. Ну и теперь есть прямые подключения к бирже, для брокеров они платные, я думаю, что для аналитики можно можно договориться и с биржей и с брокером. Ну или заплатить, Вы же серьезная фирма! В общем не совсем наверное понял, о чем, Вы писали.

По поводу материалов Анны Обижаевой и ее американского соавтора, я информацию узнал из этого выступления: Понятие short-end volatility.

Александр Минеев

На следующей неделе появится, наверное, на смартлабе. Я в шрифтах, тут у Вас запутался, значит пора спать.

Иван, прочитал Физика фондового рынка. Краткая история предсказаний непредсказуемого. Хотел бы поделиться впечатлениями

1. Несомненно, физика 20 века и финансы идут в ногу.

- объекты в основных своих чертах схожи: столкновение множества СВОБОДНЫХ частиц (в физике степени свободы…, в экономике свободная воля). Столкновение их «интересов» порождает «случайные блуждания» и другие закономерности.

- в физике - идеи, в финансах - деньги. Если физическая идея работает в финансах, то почему на ней не заработать!

- деньги – это страсть, а большие деньги это большая страсть. Поэтому большие деньги как акула, пробуют все на вкус. Поэтому спрос на физиков со стороны денег всегда высок.

2. Если «очистить» содержание книги от физики и лирики, то в остатке получится очерк развития финансовой математики и постепенного погружения ее в свой предмет. Прежде чем приступать к изучению финансовой математики целесообразно прочитать эту книгу. Целое всегда предпочтительнее части целого.

3. В книге не заслуженно не упомянута фамилия Германа Хакена, немецкого физика. Его вклад в синергетику не мене значим, чем И. Пригожина и И. Стенгерс. По-моему синергетику «родила» его нелинейная термодинамика.

4. В физике работоспособность теории не зависит от желаний ее автора. Финансовые физические теории работают до тех пор, как они становятся известны многим. Но тогда их ждет судьба теханализа. Последний работает потому, что в него верят многие. Но деньги зарабатывают те, кто уже "переболел это болезнью".

5. Работающие финансовые физические теории доступны немногим, так как стоят дорого. Показанная в книге история взаимодействия физики и финансов подтверждает это.

6. Если кузнецу дать скальпель, вряд ли он сделает хорошую операцию, даже если будет знать анатомию (это я про себя). Хотя конечно отдельные идеи можно применять. Заменить, например, для оценки рисков заменить нормальное распределение распределением Леви …

P.S. По поводу работ Обижаевой. Судя по темам которые Вы обозначили, это может быть интересно... Надо время.

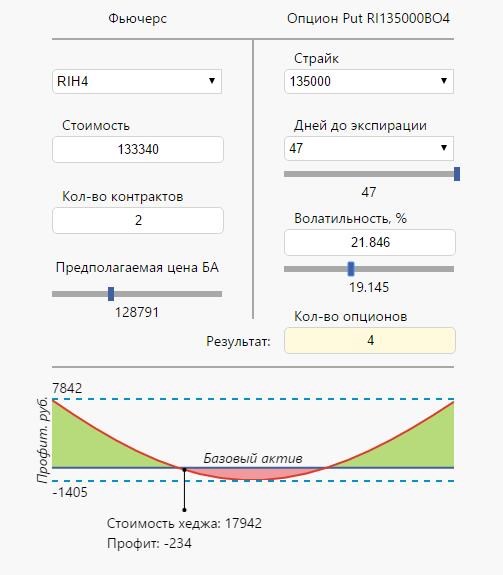

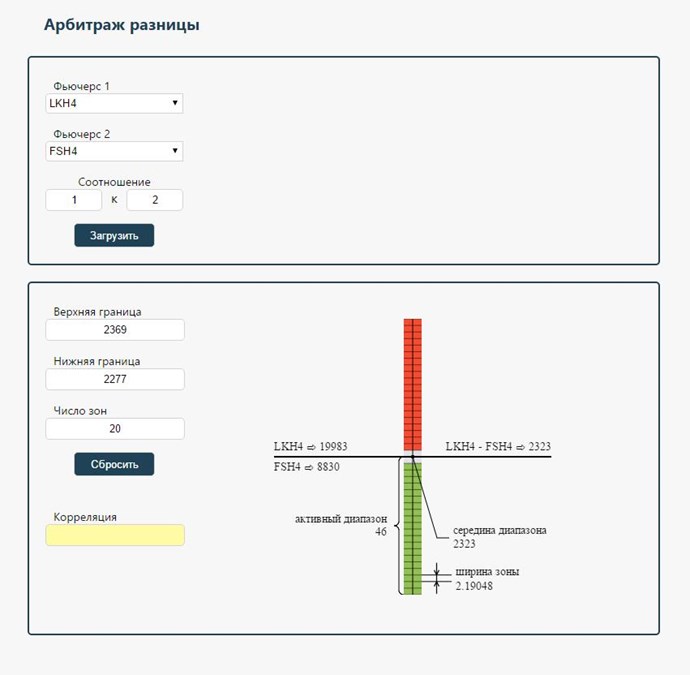

admin. Иван имеет ввиду несколько другое. У нас первый калькулятор просто рассчитывал объем опционной позиции для хеджирования фьючерсного контракта и моделировал (путем перемещения ползунка цены) как будет изменяться хеджированная позиция при изменении цены фьючерса. Второй просто иллюстрировал положение базиса в диапазоне его изменения для отдельной арбитражной пары.

Иван предлагает следующее. У нас в скоринге есть статистические характеристики базиса. Но они "заточены" на наши стратегии. Многие трейдеры же используют другие стратегии. Но все они так или иначе вынуждены вычислять статистические показатели изменения цены и на основании этого получать статистическое преимущество. Но специализированного ПО, которое упрощало бы трейдеру эту работу нет. Вот Иван и предлагает разработать такое обеспечение.

Идея интересная. На рынке таких продуктов скорее всего нет. В подавляющем каждая стратегия включает этот анализ как один из элементов стратегии (как у нас, например). Таким образом рынок для такого продукта молодой. Удовлетворяет важную для трейдеров потребность. Емкость рынка высокая. Почему бы и нет. Понятно, что наше понимание процессов ценообразования противоположно этой идее, но мы не должны претендовать на абсолютную истину. Проблема как я вижу в наших ресурсах, не столько интеллектуальных (с моей точки зрения здесь проблем нет), сколько физических. Предлагаю обсудить.

Здравствуйте, Иван.

Вот еще пример, если на профиль доходности опционной стратегии наложить кривую нормального распределения, становится все намного понятнее в динамике ее реализации, чем смотреть на все это через "греки".

Нечто подобное мы уже делали на сайте специальные сервисы:

- Калькулятор хеджа - удобный был инструмент для моделирования ситуации и оценки доходности опционов.

- Калькулятор арбитража, который в реальном времени на сайте показывал текущее состояние базиса и основные параметры стратегий

Мы были вынуждены убрать все это с сайта, поскольку не до конца понимаем правовые вопросы, связанные с возможностью отображения на сайте производных от котировок, взятых с терминала Quik. Это ограничение нас немного душит.

Добрый вечер!

Хотел с Вами обсудить вот такой вопрос. Я пытаюсь коллекционировать ссылки с интернета в общем и со смартлаба в частности, где кто то что то пишет об статистическом анализе рынка. В качестве примера, это может быть и распределение ликвидности по инструментам и сериям на срочном рынке, и изменения , скажем, в динамике свечек за день, и повторяемость, после свечки одного цвета следующей такой же. И в активности по часам и дням недели и много еще всего, что можно придумать в качестве анализа рынка. Вот еще пример, если на профиль доходности опционной стратегии наложить кривую нормального распределения, становится все намного понятнее в динамике ее реализации, чем смотреть на все это через "греки". С моей точки зрения такой анализ будет, как минимум даст лучшее понимание матожидания от реализации стратегии, возможно определения лудших моментов и времени реализации стратегии. И возможно будет иметь какой то предсказательный потенциал выше 50 процентов. Ведь, как говорил ак. Колмогоров ( вольный пересказ)- любой случайный процесс является таковым только в силу того, что мы не знаем причинно-следственной связи, вызвавшей его. Но в любом случае мы можем изучить его и оценить методами статистического анализа.

Не хотели бы Вы взяться за такой анализ? Как отдельный информационный продукт. И для робота некие фильтры можно было бы сделать. Если решите, что это перспективно, готов оказать всяческое посильное содействие.

admin, Добрый вечер!

Вероятно термин "футболисты" является обще принятым финансовым сленгом в англоязычном сообществе, который всеми и используется в выступлениях, но редко в статьях. Но, почему Вы не искали: "по фамилии человека", или (и) его, месту работы?

А я, имел в виду, вот это:

Articles and Working Papers:

Market Microstructure Invariance: Theory and Empirical Tests ( pdf )

joint with Albert S. Kyle, Revise and Resubmit, Econometrica, 2014.

Optimal Trading Strategy and Supply/Demand Dynamics ( pdf )

joint with Jiang Wang, Journal of Financial Markets, 2013.

Large Bets and Stock Market Crashes ( pdf )

joint with Albert S. Kyle, 2013.

Trading Game Invariance in the TAQ Dataset ( pdf )

joint with Albert S. Kyle and Tugkan Tuzun, 2011.

News Articles and the Invariance Hypothesis ( pdf )

joint with Albert S. Kyle, Nitish Sinha, and Tugkan Tuzun, 2011.

Smooth Trading with Overconfidence and Market Power ( pdf )

joint with Albert S. Kyle and Yajun Wang, 2013.

Return Predictability with Smooth Trading and Agreement to Disagree ( pdf )

joint with Albert S. Kyle and Yajun Wang, 2015.

The Industrial Organization Implications of a One-Period Invariance Model ( pdf )

joint with Albert S. Kyle and Yajun Wang, 2015.

Intraday Trading Invariance in the E-mini S&P 500 Futures Market ( pdf )

joint with Torben G. Andersen, Oleg Bondarenko, and Albert S. Kyle, 2015.

Papers in Russian:

Анализ событий на российском валютном рынке 15-16 декабря 2014 года ( pdf )

[ссылки на анализ похожих событий во время кризиса 1987 года и кризиса 6 мая 2010

- "Brady Report" Presidential Task Force on Market Mechanisms, 1988 ( pdf )

- SEC and CFTC, Findings Regarding the Market Events of May 6, 2010 ( pdf ) ]

Other Papers:

Portfolio Transitions and Stock Price Dynamics ( pdf )

Liquidity Estimates and Selection Bias ( pdf )

Optimal Investment Decisions

joint with V.Morozov and D.Sapozhnikova, Computational Mathematics and Modeling, 2001, vol. 12

Уточню "Отличия наших авторов от иностранных в стиле мышления". Речь идет об авторах публикаций и стиле изложения своих мыслей в них. У нас сильная математическая школа. Причина не в том, что мы обладаем особым разумом, а в том, что содержание образования строится дедуктивно и критерий истины не в пользе, а в логической непротиворечивости и соответствии знаний действительности. Примерно по этому принципу размежёвывается православие и католицизм. У нас истинно то, что справедливо, у них то, что полезно. Справедливость она одна, а полезность нет (одному это полезно, а другому нет.). С натяжкой конечно, но примерно так

.

иностранцы мыслят ассоциациями

Не иностранцы мыслят ассоциациями, а человек мыслит ассоциациями. Это неотъемлемое свойство нашего головного мозга. Метафоры очень мощный инструмент. Вы любите приводить тут мудрые цитаты, тоже внесу свою лепту.

Проведение аналогий часто приводит к важным открытиям. Сравнив не совсем понятное явление с чем-то похожим, но более понятным, вы можете догадаться, как справиться с проблемой....

История науки полна открытий, сделанных благодаря метафорам. Так, химик Кекуле однажды во сне увидел змею, схватившую себя за хвост. Проснувшись, он понял, что свойства бензола объяснила бы молекулярная структура, имеющая похожую кольцевую форму. Дальнейшие эксперименты подтвердили его гипотезу... (С. Макконнелл "Совершенный код", глава "Метафоры, позволяющие лучше понять разработку ПО" )

По поводу статьи о футболистах (ссылка admin). Всегда есть на что-то мода. Так и на фондовом рынке. Отличия наших авторов от иностранных в стиле мышления. Если мы излагаем мысли обычно как геометры (Ильинский, например), то иностранцы мыслят ассоциациями. Одна из них - ассоциация между рынком и футболистами. Но у одних это форма изложения, а для других мода для продвижения. Напиши о том, что выделил из прочитанного admin, в обычной форме - эта информация как камень брошенный в болото, даже круги не разойдутся. А так смотришь читают (в том числе и мы).

Хотя и там есть хорошее - это фраза "рынок отражает все знания толпы". Иван спрашивает "Откуда, эта теория высокого порядка, которую используют регуляторы рынка, просочилась в трейдерские круги? ". Из утверждения что "рынок отражает все знания толпы" следует и другое - рынок всегда умнее нас. Если "созревшая идея" появляется в голове одного, значит она уже появилась и в голове другого. Одна и та же идея всегда идет по жизни разными путями (Б. Латур "Наука в действии").

Что касается других рекомендаций Ивана. Можно только сказать СПАСИБО, будем изучать. По поводу физики и финансов. Может я не совсем точно прояснил. Смысл в том, что если практика финансов противоречит их физике, то это не проблема физики, а проблема практики. Хорошо, что, как Вы пишете, "лед тронулся".

Здравствуйте. Про футболистов нашел только пока такую статью (на английском, но можно через переводчик открыть).

В двух словах, как я понял, это

1) формировать портфель только из тех финансовых инструментов, которые наиболее вероятно должны принести доход;

2) диверсификация - наилучший способ защититься от негативных последствий;

3) не следует прогнозировать цену и вестись на опыт успешных игроков, поскольку их много и за счет этого кому-то везет больше. Другими словами, не мастерство, а удача являются причиной успеха;

4) 80% участников рынка зарабатывает ниже среднего дохода (от себя добавлю, 90% трейдеров в убытках), поэтому не следует идти за большинством;

5) в конце что-то говорится про матрицу корреляций, очень похоже на то, что мы встроили в скоринг.

Ничего нового вроде как не открыл, но возможно одни и те же слова со временем могут пониматься иначе (мысли становятся яснее).

Николай, добрый вечер!

Практически опять почти со всем согласен из того, что Вы написали. К сожалению уже я не успеваю отвечать на Ваши великолепные логические умозаключения. А Ваши новые практические исследования очень впечатляют! Может я сейчас не очень последователен, то тем не менее вот новый материал.

Но, в начале, все же о физике и финансах, мне показалось, что Вы не можете в это поверить, как в данность. Книга:

Процесс предсказания падения финансового рынка на основе созданной теории разрыва келавра и этой же теории для предсказывания "очень разрушительного землетрясения" запатентован и принес их авторам много денег. Ну и там много еще интересного, например, как люди обыгрывали рулетку...

Есть еще ряд книг об это этом. Выложу ссылку, где в жатом виде рациональные зерна книг этих рассматриваются, если надо.

А вот, то что Ваши данные и их анализ по текущему рынку противоречат всем выкладкам теории, может это и есть Ваш "момент истины"! Почему, нет? В конце, концов биржа убрала уже кое откуда майкет мейкеров, ну и Ваша мат модель должна показать лучшие результаты или наоборот?.

Я тут, на опционной конференции услышал очень здравую теорию изменения цены, представлял трейдер, довольно именитый, который использует ее в своей торговле. Для меня это в такой то степени прорыв в понимании природы движения цены! И что лестно, теорию создали 2 автора, один из России, только вот пишет она почти все на английском. В Америке Комиссия по .... уже приняла положения этой теории, к контролю над рынком. У нас, видимо то же. Сегодня, например, обратил внимание, на то, что предъявлено обвинений 4 банкам, в их участии, в валютном кризисе декабря 14. Полагаю, что это только начало. Напишу подробнее,если сами не найдете. Ну и в этой теории конечно один из основных моментов созвучный Вашей теории, ну той (как там у Достоевского? "Власть имею, или тварь дрожащая"). У них это названо бест и футболисты. Откуда, эта теория высокого порядка, которую используют регуляторы рынка, просочилась в трейдерские круги? Профессор прочитала лекцию, на одной из встреч клуба "Кирилла Ильинского" и это была ее единственная лекция по созданной теории в России. (Она в России вообще мало выступает и печатается на русском, к сожалению). Но если Вы ездили в С- Петербург к... , ну сами знаете кому ( извините, не из не уважения, просто не помню их инициалы и поздно копаться в компьютере, но я читал все их работы, если честно не впечатлило, если не ошибаюсь, они доказывали, что рынки вообще и в частности фьючерсный на РТС- очень зависим от манипуляций крупных игроков. ну а где исследования на "абсолютном ликвиде"? А по поводу фьючерса на РТС, думаю известный Вам, Александр Горчаков, на выложенном в интернете видео учит молодых, что фьючерс РТС и что то там еще, не подвержены влиянию большого игрока , ну и доказывает его конечно математически!) Так вот, Вы ездили в С- Петербург, ну и неплохо все получилось в итоге.Так может Вам съездить и в Российскую Экономическую Школу к профессору Анне Обижаевой?

P. S. Николай, перечитал еще раз некоторые посты из нашей переписке, там где Вы о своем подходе ( я имею в виду конечно весь коллектив) к рынку рассуждаете. Серьезно, посмотрите на работы Анны Обижаевай и ее американского соавтора. Библиографию увидеть можно на ее страничке в РЭШ, в преподавателях. Там и стандартное распределение задаваемое футболистами и типы его нарушения баллистические или тиковые. со стороны "бест" И фрактальное время активности ( о чем я то же думал). И очень важный параметр - текущая емкость рынка и время нормального ответа на вносивый объем и т. д И соотнесения важного фактора, что называется "скью" ((волотильность по волотильности) , об этом вообще мало кто знает, Только Ильинский много об этом говорил) по фрактальной сетке. И т. д. Я не знаю, но визуально похоже, что и зависимость Херста тут уместна, с другой стороны выявлая три состояния активности на рынке. Вот, как то так.

Уважаемый Иван!

Спасибо что нашли время и продолжили с нами общение. Вопросы Ваши настолько глубоки по содержанию, что приходится много времени тратить сначала о прояснение вопроса, а только потом на поиск ответа на него.

Пока к волатильности толком не приступали. Сосредоточились на более легком, корреляции и коинтеграции. У нас в торговой системе важное место занимает скоринг ценных бумаг и арбитражных пар, в том числе по статистическим характеристикам базиса. При оценке степени корреляции этих характеристик с доходностью и рисками обнаружилось, что на более длинных тайм-фреймах (день, неделя) такая корреляция проявляет себя. Переход же на более короткие фреймы (15 мин и тем более 1 мин) такая корреляция исчезает. Аналогичным образом ведет себя и коинтеграция. На коротких интервалах она встречается редко и кратковременна, на более длинных появляется чаще и существует дольше.

Понятно, что такое совпадение результатов не может быть случайностью, а отражает какие-то важные закономерности: либо самого рынка, либо применяемого математического инструментария. Пока однозначно ответить на этот вопрос мы не можем. Есть опасность подменить реальную закономерность рынка математическим фетишем. Пытаемся разобраться в этом.

О Мандельброте. Здесь я бы выделил 2 момента.

1. Вам как стороннику теории поведенческих финансов мне кажется, будет интересна работа К. Кнорр-Цетина, У. Брюггер «Рынок как объект привязанности: Исследование постсоциальных отношений на финансовых рынках». В этой работе авторы утверждают, что современный фондовый рынок является аутопоэзным объектом, кантовской «вещью в себе» (есть и другие работы на эту тему, если вас это заинтересует, могу дать ссылки).

Но такое уже было на рубеже 19 и 20 века, когда уравнение E=mc^2 истолковывалось как «исчезновение материи». После появления теории относительности и квантовой механики тезис об исчезновении оказался ложным, но переместился в проблему «сингулярности» и т.д. Это логика научного познания.

Для нашего с Вами анализа важно зафиксировать, что аутопоэзность объекта исчезает с формированием нового математического инструментария его описания.

Отсюда второй момент.

2. На вопрос о том, почему теория Мандельброта не нашла своего применения с моей точки зрения возможны 2 варианта ответа.

Первый. Эта теория является результатом эмпирического обобщения фактов, а не отношением логического (точнее математического) следования. Не удивительно, что в материале, ссылку на который Вы нам прислали, исследование завершается главой 13. «В лаборатории» и постановкой практических вопросов, на которые нет ответа. Но наука становится НАУКОЙ только тогда, когда она пользуется математикой (я каждый раз будучи, так скажем, студентом читал это высказывание, слушая лекции по математике, но не понимал тогда его глубокий смысл). В этом отношении, мне кажется, весьма перспективна идея Ильинского, к которой он подводит слушателей в финале своей лекции «Арбитраж - порочная страсть». КРАСИВАЯ ТЕОРИЯ!!! Так как я не физик-теоретик, то мне сложно судить о том, как можно финансово интерпретировать теорию калибровочных полей современной физики. В лекции он говорит что это возможно. Но КАКОВА ИДЕЯ!!! Вся современная финансовая математика становится моментом его теории. Если эта гипотеза подтвердится, то фондовый рынок, может быть наконец-то перестанет быть «вещью в себе».

Второй. Эту идею может постичь судьба теории Мандельброта. В самом деле, в предельной абстракции фоновый рынок не может давать доходности выше темпов роста мировой экономики (мировую экономику берем потому, что ответ на поставленные вами вопросы это не частное решение, а он затрагивает фундамент всего экономического знания).

Но если это так, то такие доходности никого не устраивают. Мне кажется, что до тех пор, пока фондовый рынок будет пониматься как АРБИТРАЖ (извлечение дохода из разницы цен) появление адекватной теории возможно только как «игра разума». Построение же на этой основе практики фондового рынка невозможно, так как исчезает арбитраж или по-другому: такая теория жизненно необходима для фондового рынка как экономического института, но она противоречит интересам «уолл стрит».

Таким образом «Арбитраж – порочная страсть» это не столько рекомендация рядовым арбитражерам, сколько констатация потолка, в который уперлась современная практика финансов.

Интересно узнать Ваше мнение по этим вопросам.

Спасибо за общение.

С уважением, Николай.

Николай! Добрый вечер!

Извините, что долго не отвечал, был в командировке и в другой стране, а когда то мы были все вместе, ностальгия называется. Вы ввели проверку орфографии - большое спасибо!

Николай, все что Вы написали согласен полностью!

И, вообщем то, я понял, что наверное это правильно ( как Вы делаете сейчас) работать по корреляции актива. Корреляция хороша прям сейчас! Но при анализе в скоринге надо задавать, наверное, коинтеграцию актива в истории.

Надеюсь, что Вы все уже про волатильность посмотрели? Если нет, напишите. Меня уже занимают несколько другие измерения. Вот, например , тез анализ , элементарный, который линии на графике, но с позиций фрактального анализа и квантовой теории.Ведь с позиции классической финансовой науки (свободном блуждании частицы) нет ни каких уровней и тем более тренеров! Как так? По теории их нет, а все используют? ИХ НЕТ, И НЕТ ЗОН КОНСОЛИДАЦИИ И РАСПРОДАЖИ КРУПНЫМ ИГРОКАМ, НЕТ ЗОНЫ ВЫСТАВЛЕНИЯ И ВЫНОСА СТОПОВ И Т, Д, А ВЫ используете? Если да, как Вы это соотносите с современной теорией финансового рынка? Почему абсолютно здравая идея Мандельброта - о разных режимам блуждания частицы ( принятая Мандельбротом из физики, где это доказал Херст ) не нашла должного распространения?

А вообще о клубе и распространении Ваших идей хотел написать. Ну теперь позже, мне завтра на опционную конференцию, значит сегодня спать пора!

И Вам спокойной ночи!

Иван, здравствуйте!

Во-первых, хочу поблагодарить Вас за замечание по разноногому арбитражу. Вебинар, который мы планируем провести 12.04 как раз будет посвящен констатации именно этого факта и поиску путей преодоления.

Знаете, в нашем небольшом коллективе постоянно воспроизводится одна и та же проблема. Стоит ли до того, как проблема решена в теории, реализовывать ее на практике (первичные опыты показывают, что проблема решается). Практики утверждают, что нельзя до бесконечности «оттачивать» продукт, так как конкуренты тоже не дремлют. Теоретики сомневаются, что это оправданно. Понятно, что истина между этими крайними точками зрения. Так и с разноногим арбитражем.

Но с другой стороны для большинства, кто решается на фондовом рынке зарабатывать деньги своим собственным умом, несомненно интересен не только результат, но и сам процесс (в силу того, что они явно или не явно осознают свои способности). Поэтому причастность к творчеству и удовольствие от последнего, мы надеемся, компенсирует неудовлетворенность от того, что иногда «телега ставится впереди лошади».

Во-вторых, так как для Вас в принципе мы нового ничего не открываем, то рады будем, если Вы как эксперт будете при наличии свободного времени указывать нам на ошибки, а тем более рекомендовать не «изобретать велосипед», а опираться на то, что другие уже решили (как, например, о корреляции и коинтеграции).

В-третьих, Поставленный вами вопрос о «порочной страсти» к арбитражу и его математике настолько глубокий (рука профессионала), что попытка поиска ответа на него породила в сознании дилетанта в финансовой математике некие ассоциации, по поводу которых хотелось бы узнать Ваше мнение не столько для практической нашей работы сколько для удовлетворения любопытства. Аналогичные ощущения я испытывал, когда в молодости зав. кафедры философии (БГУ, Минск) профессор Степин В.С. на вопрос какую тему мне, как любителю астрономии взять для дипломной работы, быстро ответил – проблема научных революций в астрономии. Это было революцией в становлении дисциплины мышления и устойчивого интереса к философским проблемам естествознания! Это так лирическое отступление. Теперь о финансовой математике.

Ильинский в начале своей лекции (сразу оговорюсь, термины понимаю, (изучал математику в техническом вузе), но оценить красоту и совершенство математических построений не могу (а для математика, наверное последнее главное) ) говорит о квантовом компьютере. Вначале я подумал, что это просто как обычно лектор хочет подчеркнуть широту своих взглядов. А потом оказывается что это ключевой вопрос.

Может быть, принцип неопределенности Гейзенберга и есть фундамент современной теории финансов и финансовой математики. Ильинский в лекции говорит о том, что цену актива можно описать только статистически («полоса значений цены"). Отсюда следует нормальное и логнормальное распределение вероятностей, «честный», «рационально устроенный», «эффективный рынок» на котором «отсутствуют арбитражные возможности»…

Но с точки зрения дилетанта здесь есть нюанс. В теоретической физике математика следует за своим предметом. Как только теория перестает удовлетворять потребности практики, то возникают парадоксы. Решаются они вначале формированием новой парадигмы (Т. Кун. Структура научных революций), а затем, в рамках этого нового понимания, и адекватных математических методов. Возникновение квантовой механики – яркий пример.

В теории финансов (с точки зрения дилетанта) все не совсем, а может быть и совсем не так. Здесь не математика следует за предметом, а предмет (цена) следует за математикой.

В квантовой механике мы искажаем сам предмет своими измерительными инструментами и учитываем это вероятностью описания поведения частицы. Но последняя существует сама по себе.

В финансах цены активов (яркий пример - диревативы) рассчитываются исходя из определенных математических моделей. Но и цены акций зависят от математики. На основании таких моделей институциональные инвесторы считают риски и, совершая торговые действия, заставляют цену двигаться в сторону математической цены.

Если это так, то не является ли современный экономический кризис не столько следствием смены экономических укладов, сколько ограниченности финансовых математических моделей.

Если в физике сингулярность это проблема теоретиков, то в теории финансов это практическая, затрагивающая жизнь миллионов людей проблема.

Тогда может быть и утверждение «убыточность это математика арбитража» не является истиной?

Если у Вас будет время, оцените «бред дилетантов».

С уважением Николай и вся наша команда.

Николай, спасибо, что мои каракули читаете. Сам прочитал, что написал и ужаснулся. А в месенджере, который используете, может есть функция проверки орфографии, которую я не увидел? Ну и раскрывая информацию о себе, если это интересно - я не очень молодой человек, очками принципиально еще не пользуюсь, Все говорят , что зря. А мой врач, что не надо , не пользуйся очками, как минимум, пять - десять лет еще. Вот и не пользуюсь. Хотя, не все сразу вижу, в мелком масштабе , но пока все же придерживаюсь этих рекомендаций. Ну я еще, вхожу в комиссии, как государственные, так и общественные, они часто очень поздно заканчиваются, как правило после 12 или 2 (почему то не в 1. вот опять С. Шноля вспомнил). И даже пьем водку, после, иногда! Ну и вот, Вы же понимаете, после тянет что то такое Вам тут написать! Почему? Трейдинг не отпускает и даже мстит! Он вообще то и есть " Порочная страсть!" Иногда, лучшие из нас пытаются порвать эту порочную страсть. Вот, например, Дима Барановский - создатель первого наиболее полного и соответственно популярного портала 2stocks.ru. Потом он в трейдинге разочаровался и ушел в депутаты. И вот Блин ! О Ужас, о чем мы тут?Пока искал название его бывший сайта, что бы тут ссылку скинуть , узнал, что Дима под следститем! Почему? Потому, наверное, что честный, и хотел сделать что то честно ! И даже на его- ниже районого (не помню, как называется) , на низшем уровне управления , не дали! Кто торговал в 2008 году знают, Барановсгкого! Дима, очень интеллигентный человек, с безупречной репутацией, как сказаз о нем Феникс. Если не знаете кто такой Феникс? Ну тогда Вы вообще не готовы торговать корреляции! ( К авторам и разработчикам Робот Крафта это конечно не относится. Вы же торгуете уже. Что тут можно сказать? Вот если только, словами из фильма "Укращение страптивого" - "ИЛИЯ ОКНО!!!" )

Ну а серьезно, - если не Вы , то кто? Может своими поисками и сомнениями активизирую какие то Ваши идеи. Ну и еще раз хотелось бы сказать ВЫ ЛУЧШИЕ! Вот только мои сомнения о приведенной волотильности. Прошлый раз, Николай меня осадил, что в статистическом арбитраже, это не уместно, поскольку мы делаем разбалансированные веса и зарабатываем, как раз на этом, что меня натолкнуло на мысль -" а на "нафига" козе баян"? Если мы торгуем не сбалансированной парой, мы торгуем направленную стратегию. И статистический арбитраж приносит только дополнительные комиссионные убытки. Мат ожижание понижается.

Ну а так, как сейчас Вы реализуете обычный арбитраж, нормализация волотильности представляется весьма уместной. Это не я такой умный. Я же в начале писал, что это реализованныи идеи "механизатора", ( Вот у меня сомнения возникли... Вы наверное не знаеие кто такой "механизатор"! Не знаю, может это и правильно строить свою систему ни на кого не опираяль, в рамках своей идеологии, и все равно, "механизатора" надо знать! ссылки же все давал. Уже поздно , завтра ссылки адресно по вопроссу напишу.

С уважением,

Иван Иванов

Добрый день Иван. Вы мне кажется допускаете ошибку! Много работаете! Я не знаю сколько Вам лет, но в 5 утра надо отдыхать!

Мы работаем командой. Каждый делает свое дело и его решениям доверяем. В пределах свой компетенции надо вникать в детали, а что касается других, то надо понимать суть, а детали пусть дорабатывает исполнитель. С Санкт-Петербургским экономико-математическим институтом РАН у нас связь такая: несколько лет назад Андрей натолкнулся на работы, которые "подводят" математический фундамент по наше понимание процессов ценнобразования. Договорились о совместном семинаре. Андрей рассказал о наших подходах и предложил довести их математику до практического применения, предложил направления совместной работы. Но там сказали что их интересует чистая математика ... Тогда нам пришлось самим как-то доказывать (прежде всего для себя) верна ли наша гипотеза (ссылкам на авторитет доверяем с оглядкой) . Разработали модель действий инсайдеров на основании НОРД цикла ( предложл нам ею воспользоваться наш с Андреем товарищ (по сути бесплатный консультат), профессор кафедры социальной философии РГГУ Ивахненко Е.Н.) и гипотезы о том, что открытие и наращивание позиций миноритариев описываются нормальным распределением. Создали соотвествующее ПО. Результаты оказались положитлельными. Из модели следовало, что 80% миноритариев должны быть в убытках, а 20 в прибылях. Такое распределение убытков и прибылей есть и на практике. Гипотеза подтверждена. Дальше уточнять модедель не стали, хотя теоретически это очень интересно!

"как же уровни поддержки, сопротивления ...". Общее можно положить в основу практической работы только в том случае, если это общее не есть обощение эмпирических фактов, а следствие верифицированной гипотезы. Может быть, если бы всерьез заняться развитием нашей модели ценообразования, то и удалось бы ее результатом получить такие линии. Но это требует достоврных исходных данных. Но тогда это будет уже инсайд. Как-то опосредованно решить эту задачу на основании открытых данных может и можно, но только для иллюстрации доказательтва но никак не основания для принятия рещений.

Об учителях и учениках. Еще 2 года назад мы опубликовали такое видео

С нашей точки зрения самое важное в конце. "Мягкой посадки господа банкиры". Или как говорил известный персонаж из фильма "За державу обидно"!

Что касается образования, то никто из нас физтех не заканчивал. Жаль что это не так, но так распорядилась судьба. Об остальном. Первую половину леции Ильинского просмотрел. Гипотеза о том, очему арбитраж порочная страсть сформировалась. Но надо просмотреть до конца.

А вообще нам ВСЕМ очень приятно с вами общаться. Мы как-то пытались на Smart Labe поднять дискуссию там на более высокий уровень. Не получилось. После комментариев что это бред сумасшедших пришлось отказаться. Хорошо что нашли человека, который понимает все еще до окончания объяснений.

Николай, по поводу того, что при случайном блуждании цены, значение в игре только имеет управление капиталом, я понял давно. Но как же хочется чего то еще! Как же уровни поддержки и сопротивления. И выдающийся Герчик и наивный ? Андрей Мурманск, который разгонял в 10 и более раз депозиты по системе Герика, вот только как реально торговал первый ни кто не знает достоверно, но все знают что от както не торгует а учит молодых, как тот охотник из фильма "Обыкновенное чудо" ну и конечно перешел оказывать броперские услуги. Про второго вообще молчу. Ну и плеяда там наглых упраинцев красивая Ирина, из Киева и какиет то мальчики с прогнозами если цена дойдет то то, не дойдет то это.И конечно из курсы обучения! И куча пророкав на Ютрейд тв. Там очень популярны методы торговли по объемам. Ну и по свечному анализы да и просто интуитивно. Да и какая разница, если все новаявленные пророки конкурируют между собой, что бы набрать побольше идиотов на курсы обучения!! Вот там еще гуру опционной торговли заманивают идиотов в управление к себе. Один столько уже раз сливал капитал, что гнать надо, но если ты инстуциональный учасник рынка тебе все можно, лохи инвесторы имеют короткую понять да они просно мазохисты и им это нравится. Об этом хорошо рассказал Льюис в своем бесселере "Поккер лжецов". Другой очень артистичный и курсы очень дорогие. И ведь идиоты покупаются на ккасивые слова и дутые статистики. И блин, как не назави стратегию, сли есть стренгл и сделки с фьчерсами, это только влияние на дельту, почему ни кто об этом не говорит? И его доверительное управление это просто аут! Инвесторы принимают на себя риск нескольких порядков, и ни кто это го не осознает, как и того, что управляющему просто так удобно управлять, а когда прилетит черный лебедь, ну так бывает, других логов, тоесть инвесторов набирем.

Еще меня конечно порадовал очень известный алготрейдер, известный Вам по Цериху...

Видел видео его вводной лекции к циклу своих семинаров. Где он показывает, как строить алгаритм на основании равновероятносного древа событий. Ну и там, что трендов не существует и тд и тп. т бла бла... А через полтора года он же рассказывает, что вот почему его эта теория ни чего не принесла инвесторам, кроме увытков. Оказывается, все проонализировал, они теперь делают деление на участки трендовые, контр трендовые и флек. И оказывается, если на них по разному настраивать алгоринм, то на тестировании по старым данным получается что могли бы получить прибыль.

Николай, на фоне всего этого, равных Вышей фирме и Вашим подходам конечно нет! Хоть Вы упорно и игнорируете тот факт, что все Ваши клиетны сольются со врененем, увы, такова математика арбитража! Но сам процесс! Мне очень нравится смотреть Ваши Вебинары. И немножно забавно смотреть вебинары Никикы с его допотоптым Грехемом.

Р.S.Николай, выводить прибыль Да ! Читал девчонку на смарлабе за год слила 4 депозита, всего 300 тычяч, вывела за этот период на счет 700 тысяч. Считает себя неудачницей. И идиотизм в том, что ни что, из отписавшихся не назвал ее гением!

Evavnb

2

Evavnb

2

Lesliedyers

2

Lesliedyers

2

evecity

2

evecity

2

RogerGes

2

RogerGes

2

Peterrgm

2

Peterrgm

2

JeffreyUnfok

2

JeffreyUnfok

2

Kevincrync

2

Kevincrync

2

DaBourl

2

DaBourl

2