Муравей

- 4K Views

- Последнее сообщение 30 апреля 2018

Гаврилов Андрей

posted this

27 февраля 2018

Евгений

posted this

27 февраля 2018

Добрый вечер! По стратегии муравей есть несколько вопросов по вашим рекомендациям.

Сделаем предположение, что сумма, которую мы выделяем для торговли данной стратегией - 800000 рублей. Стараемся сформировать денежно нейтральный портфель – 50% (400 т.р.) в лонг и столько же в шорт.

Для шортовых позиций на 27.02.18 г. Есть 6 ярко красных рекомендаций, 3 розовых и 1 бледно-розовая. Рекомендуется ли выделить деньги на все позиции, только ярко-красные или не менее ХХ рублей на одну бумагу?

Предложу свое решение/размышление: В данном случае, имеет смысл выделить по 66 тысяч рублей на самые красные бумаги – движение по ним в шортовом направлении наиболее вероятно, а если сумма была бы меньше, то стараться выделить не менее 50 тысяч на бумагу, отдавая предпочтение тем бумагам у которых ярко-красный период длиться дольше. Если выделять меньше, на одну бумагу и брать бОльшее количество бумаг, то уменьшается волатильная прибыль, но возрастает диверсификация. Возможно, может помочь принять решение нововведение в скорринге – там есть параметры волатильности и т.д. – желательно сделать вебинар на эту тему…

Евгений

posted this

27 февраля 2018

Следующий вопрос касается этой же темы:

Для формировании лонговых позиций у нас имеется 2 светло-зеленых инструмента и 2 бледно-зеленых. Капитал распределяем поровну (в нашем случае по 100 тысяч рублей)? Или тем, у которых цвет темнее отдаем предпочтение – скажем по 125 тысяч рублей, а бледно зеленым по 75 тысяч рублей?

nikolai

posted this

27 февраля 2018

Здравствуйте Евгений.

1. Мы уже встроили наши индикаторы в систему арбитражного сервиса робота TradeHelp. В списке вариантов скоринга появился новый вид скоринга - Скоринг базовых инструментов. Отличие от сигналов на сайте в том, что существенно расширен диапазон оценок силы сигнала. Теперь это от + 7 для лонга и -7 для шорта. Сила сигнала представлена в виде числа. Там же этот сигнал можно сопоставить с волатильностью и другими статистическими характеристиками графика ценной бумаги. Пока мы рекомендуем это делать пользователям на основании визуального сопоставления. В дальнейшем по мере накопления статистики и доработки встроенного теста (эта функция пока в этом виде скоринга не доступна) мы планируем провести необходимые исследования и через веса ранжирования автоматизировать этот процесс. Пока целесообразно исходить из того, что рост силы сигнала уменьшает риски, а более высокая волатильность их увеличивает. Поэтому пользователь должен исходя из своих приоритетов (минимизирую риски или максимизирую доходность) сам принимать решение. В текущих настройках весов приоритет отдается силе сигнала, а в пределах сигнала одной силы следует идти от большей волатильности к меньшей. На этом этапе мы будем продолжать публиковать сигналы на сайте. Рекомендуем пока идет процесс отладки сравнивать эти два варианта. Если окажется что направление позиции в них противоположное, прежде чем включать такую бумагу в портфель посоветуйтесь со службой нашей поддержки. В частности, на 26.02 на сайте опубликован сигнал по moex -2, а в системе скоринга +1. Ориентироваться здесь надо было на данные сайта. Причина расхождения понятна и в ближайшем обновлении это расхождение будет устранено. Сегодня сигналы совпадают.

Теперь по сути ваших вопросов.

1. О распределении ДС в зависимости от силы сигнала. Вы правы. На более сильном сигнале риски меньше, следовательно, денег можно инвестировать больше. Но так как даже сильный сигнал не дает 100% гарантии движения цены в сторону позиции, то необходима диверсификация. Кроме того, фьючерсы РФ сильно отличаются по степени ликвидности. Поэтому иногда менее сильный сигнал на более ликвидной бумаге менее рискован, чем сильный сигнал на менее ликвидной. В теории стратегического менеджмента рекомендуется вначале задаться видом портфеля (низко рискованный, портфель высокого риска или оптимальный) исходя их этого условия вначале формировать перечень бумаг в портфель с учетом их ликвидности. В низко рискованных портфелях доля ликвидных бумаг должна быть выше, в рискованных больше волатильных (как правило менее ликвидных) бумаг. А затем уже распределяем ДС.

2. Ваше утверждение, что с ростом числа бумаг в портфеле волатильная прибыль падает верно лишь отчасти. Можно в портфеле иметь одну бумагу в 100 зон и 10 бумаг по 10 зон. Понятно, что волатильная прибыль при 100 зонах будет выше, но риски портфеля при таком варианте его структуры растут быстрее чем падает волатильная доходность.

3. При страховании системных рисков всего портфеля (распределение денег на шотр и лонг), также учитывайте ликвидность бумаг. Скорость роста рынка гораздо медленнее его падения. Поэтому если у вас на плече ШОРТ будет больше ликвидных бумаг, а на плече ЛОНГ будут преобладать не ликвидные, то общее падении рынка приведет к тому, что плечо ЛОНГа с менее ликвидными бумагами будет приносить больше убытка, чем прибыль от проданные ликвидные бумаги. Это можно отрегулировать распределением ДС между ликвидными и менее ликвидными бумагами.

4. Согласитесь, что математически формализовать описанные выше условия практически невозможно. Если бы число бумаг исчислялось сотнями (как на американском рынке), то такая формализация в принципе возможна. Пока же приходится руководствоваться такими не строгими правилами. Но в целом ваш ход размышлений правильный. Надеемся, что наши рекомендации помогут вам более осознанно подходить к процессу проектирования стратегий и портфеля в целом.

- В избранное

-

Sergo

posted this

06 марта 2018

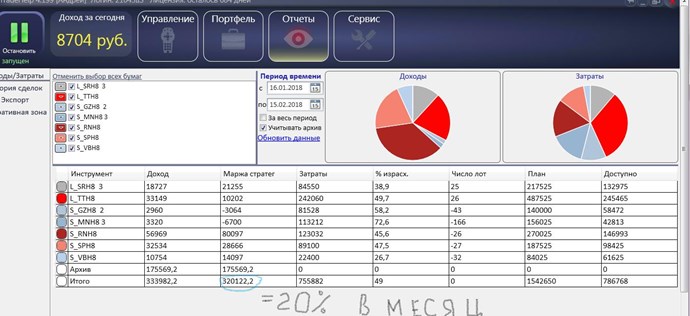

Здравствуйте! У меня вопрос по тестированию стратегии, которая изображена на скрине в отчете. Были ли выходы по стопу. Если сигнал у данного инструмента остается таким же, то вновь входим после пересмотра границ и с таким же счетом или уменьшаем счет на величину убытка? Какая просадка была по счету в процессе тестирования?

Гаврилов Андрей

posted this

06 марта 2018

тут ответы на Ваши вопросы

Евгений

posted this

06 марта 2018

Добрый день! Прошу уточнить: На что больше ориентироваться - скорринг или табличка? Есть ли смысл сейчас смотреть скорринг?

Sergun43

posted this

06 марта 2018

Добрый вечер! Услышал в последнем вебинаре, что больше мы табличек не увидим?...В таком случае ориентируемся исключительно на скоринге в роботе?

Гаврилов Андрей

posted this

06 марта 2018

- Последнее редактирование 08 марта 2018

будем публиковать на форуме таблицу из скоринга (оперативней и точней)

- В избранное

-

Back

posted this

06 марта 2018

4- максимально возможное значение?

Гаврилов Андрей

posted this

06 марта 2018

- Последнее редактирование 08 марта 2018

максимально возможное значение +7 , -7

Back

posted this

06 марта 2018

Ждем семерку)))

Back

posted this

06 марта 2018

Что такое "волатильная длина" и как использовать?

Гаврилов Андрей

posted this

06 марта 2018

об этом будет подробно рассказано на вебинаре 26,03,18

Ivan

posted this

06 марта 2018

Какой таймфрейм и период вы используете?

Гаврилов Андрей

posted this

06 марта 2018

- Последнее редактирование 06 марта 2018

Для индикатора - днёвки, период - плавающий

Ivan

posted this

06 марта 2018

- Последнее редактирование 06 марта 2018

Как рассчитывается индикатор? Что он учитывает?

Sergun43

posted this

06 марта 2018

Добрый вечер! Можно ли добавить в новую таблицу Русгидро и Алросу ?

Back

posted this

07 марта 2018

- Последнее редактирование 07 марта 2018

Сегодня отличный день! 2,45% прибыли. Муравейчик работает! Чуть-чуть "хулиганства". В ручном режиме были куплены SRH8 при падении, так как в скоринге по Сберу +1 и проданы при отскоке. Если бы побольше терпения - прибыль была бы в 3 раза больше. Но, вышла как вышла и больше в позиции не входила. Скоро экспирация. Поэтому. Сбер закрыла, Газпром закрыла, остались Магнит и Татнефть. Это на реальном счете))) Хороший день!)

Back

posted this

07 марта 2018

Да, хотела скрин прикрепить, но почему-то с виртуального сервера не смогла сделать копию экрана.

Back

posted this

07 марта 2018

хм.... гляжу на рынок. Сегодня это был не предел)))))

Сменить язык

Поиск

This Weeks High Earners

-

Antoniogqc 2

-

Michailmzx 2

-

lightroomKaw

2

lightroomKaw

2

-

Igordwm 2

-

Crystaraker 2

-

Robortvob 2

-

Sarahmi 2

-

pauldm3 2

-

MichaeljuisY 2

-

Victorurs 2