предлагаю обсудить данную стратегию

статистический арбитраж валютных пар

- 7,7K Views

- Последнее сообщение 09 декабря 2016

maxlifter

posted this

17 ноября 2016

nikolai

posted this

09 декабря 2016

- Последнее редактирование 09 декабря 2016

Иван, по поводу терминологии. Назвать это парным трейдингом или арбитражём важно с точки зрения теории. Об этом спорят обычно в академических кругах. Что же касается практической работы, то если это эффективно, то может называться как угодно. Обычно арбитраж определяют как одновременную покупку и продажу двух связанных между собой активов. Эта связь может иметь различную природу (одна и та же бумага на разных рынках; разные бумаги, но связанные между собой зависимостями (математическими, статистическими...). В конечном итоге при арбитраже извлекается прибыль из разницы цен двух и более бумаг, причем одна бумага хеджирует позицию по другой. Парный трейдинг предполагает тоже торговлю парой, но это не означает, что мы должны торговать разницу цен. Можно и сумму, а можно просто две бумаги. Поэтому мы посчитали, что понятие арбитража более соответствует нашей технологии торговли. Хотя другие могут называть это парным трейдингом.

По вопросу коинтеграции. Вы правы, на коинтегрированных временных числовых рядах проще и главное достовернее оценивать вероятности и прогнозировать направление краткосрочных изменений. Но и арбитражная прибыль здесь сопоставима с комиссией, так как ее «съедают» те, кто торгует с минимальной комиссией или без нее. Что касается вашего предложения о нормализации волатильности, то видимо из-за дефицита времени не было возможности глубже вникнуть. Если укажете ссылку еще раз, будем Вам признательны.

По альтернативной программе. Удобнее то, что в одном и том же окне отображается больше информации. Плата за это мелкий шрифт и усталость зрения. По демоверсии сложно судить о быстродействии и о правилах торговли. Гипотезы мы высказывали по этому поводу, но не далее того.

По поводу статистики наших клиентов. Мы оцениваем это по продлениям лицензий. % продливших постепенно растет. В условиях сокращения числа активных клиентов на российском фондовом рынке мы считаем это положительным фактом.

Что касается распределения Леви и модели Хестона, то это более сложный вопрос. По мере возможности постараемся на него Вам ответить.

- В избранное

-

Иван Иванов

posted this

08 декабря 2016

- Последнее редактирование 08 декабря 2016

И наверное, тогда, без коинтеграции, терминологически правильнее называть реализуемые здесь стратегии не статистическим арбитражем, а парным трейдингом на скоррелированных, на данном историческом промежутке времени, инструментах?

Иван Иванов

posted this

08 декабря 2016

- Последнее редактирование 08 декабря 2016

Ну мы с Вами, где то, в начале, говорили, что без учета коинтеграции, арбитраж не арбитраж. Коррелировать может и уровень рождаемости в Кот-д'Ивуар с площадью плантаций марихуаны в Афганистане, например. Или число рыжих и высоких... Предлагал, как можно попробовать обойтись без этого на нашем рынке. Через механизм нормализации волатильности инструментов, что давно уже разработал и применяет "механизатор", о чем рассказал и описал подробно в своем блоге.

Иван Иванов

posted this

08 декабря 2016

Николай, какова статистика довольных и не довольных пользователей программы? Что то удалось систематизировать в отличительных особенностях их торговли?

Иван Иванов

posted this

08 декабря 2016

- Последнее редактирование 08 декабря 2016

Николай, dron, а чем там интерфейс удобнее? Dron, что скажите вообще об достоинствах, недостатках этих двух программ? Николай, что вы там сравнивали? У меня сложилось впечатление, что они эту программу позже запустили, в общем то я подозревал, что Вы, как К. Ильинский видите будущее...

Иван Иванов

posted this

08 декабря 2016

- Последнее редактирование 08 декабря 2016

Ну по частным вопросам, тогда. Что думаете о распределение Леви и модель Хестона, применительно, к оценке стоимости опционов, в частности и рынка в целом?

nikolai

posted this

07 декабря 2016

- Последнее редактирование 07 декабря 2016

Иван, теперь по поводу моделей и опционов. Это вполне закономерно. Производные ценные бумаги, особенно опционы - это математические функции от базового актива. Вполне вероятно найти другую математическую функцию, которая позволит превратить несовершенство математики опционов в доходы.

Сложнее с базовыми активами (акции). Здесь ценообразование не следствие математической модели,а результат человеческих страстей и их комбинаций. Поэтому и появилось в последнее время целое направление в финансовом менеджменте - поведенческие финансы. Классические портфельные теории ( Г. Марковица, модель оценки доходности финансовых активов У. Шарпа (Capital Asset Pricing Model — CAPM), теория ценообразования опционов Ф. Блэка (Option Pricing Model — OPM), гипотеза эффективных рынков Ю. Фамы (Efficient Markets Hypothesis — EMH) исходили из рациональности поведения инвесторов, а факт иррациональности учитывали в показателях рисках . В теории поведенческих финансов иррациональность считается определяющей движущей силой ценообразования. Но пока это больше сборник рекомендаций или эмпирических обобщений чем строгая, дедуктивная количественная теория. Поможет ли квантовая механика сделать поведенческие финансы научной теорией сложно сказать. Может быть квантовая запутанность и психическое заражение это разные формы проявления одной и той же закономерности природы и описываются схожими математическими моделями? Тогда на вопрос о мостике между квантовой механикой и поведенческими финансами можно будет дать положительный ответ? Не знаю. Что касается финансовых рынков, то мои знания как и у вас ограничены содержанием решаемых задач. По частным вопросам готов обменяться мнениями. Системными знания в области финансов не обладаю.

dron

posted this

07 декабря 2016

да нэээ шо теке я ховорил что надо выходить на всю гамму ценных бумаг как это сделал юнайттрейд и тогда будет класно а высасывать с трупа кровь это извращение наш рынок сожелению мертв пока

nikolai

posted this

07 декабря 2016

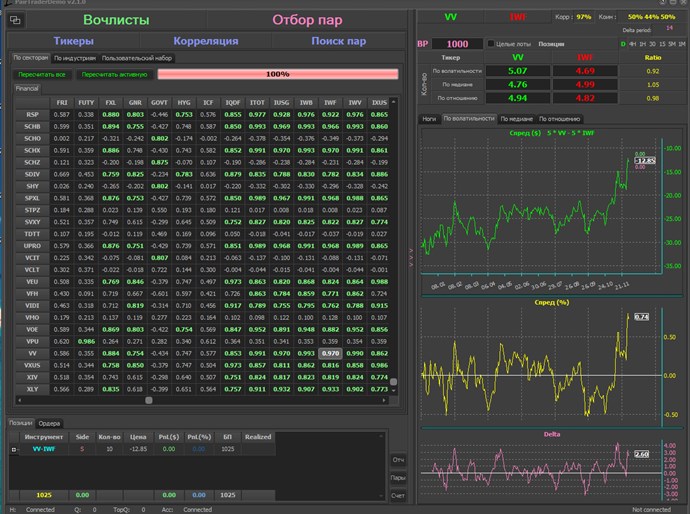

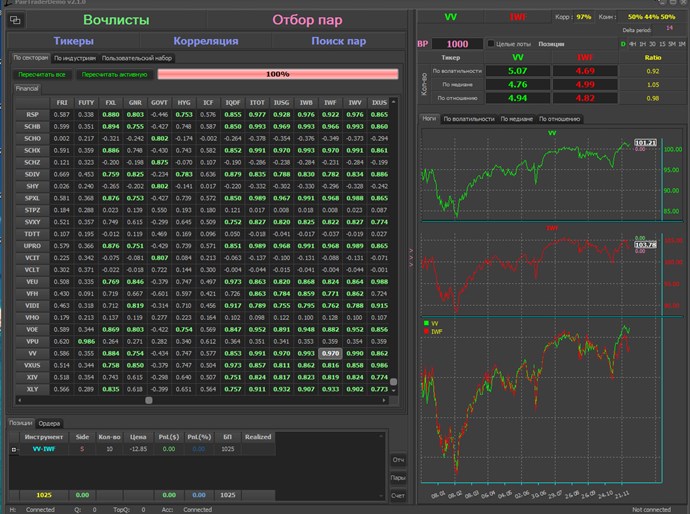

Начну с последнего. Когда мы начинали заниматься арбитражем изучали и этот программный продукт. Но так как мы, прежде всего, ориентировались на российский рынок, то сочли возможным встроить арбитраж в уже имеющуюся у нас версию продукта. Да здесь интерфейс удобнее, компактнее, Но по сути основные функции совпадают. Что касается содержательной стороны, то отличие в том, что они активно используют коинтеграцию. Этот статистический параметр позволяет отделить моменты где имеется тренд цены, от моментов, когда изменение цены представляет собой "белый шум" или чисто случайный процесс. Идея понятна и мы на наших бумага развернули активные исследования на эту тему. Оказалось, что из-за низкой ликвидности нашего рынка даже когда цена стоит в боковике коинтеграция появляется лишь эпизодически. Кстати, еще в начале 2000 годов, когда мы только начинали, никак не могли понять, почему сложная логическая конструкция из индикаторов теханализа на нашем рынке в целом показывает положительные результаты по 90% ликвидных ценных бумаг, а на американских ценных бумагах она убыточна. Индикатор различий - коинтеграция. У нас в движении цены преобладают тренды (от микротренда и выше), у них в изменение цены преобладает, лучше скажу так, броуновское движение. Вследствие этого арбитраж у них это "курица клюющая по зернышку". Отсюда и требования к капиталу. Важным подтверждением этого вывода является зафиксированное нами в ходе тестирования наших стратегий на американских ценных бумагах различие в соотношении волатильной (случайной или лучше колебательной) и трендовой составляющей прибыли. У нас в доходах преобладает трендовая составляющая, на американских бумагах волатильная.

Если сравнивать с нашим подходом по содержанию, то у нас более универсальная система, изменяя параметры которой можно подстраивать как под один вариант, так и другой. Мы тоже думаем над тем как использовать коинтеграцию. Склояемся к тому, что использовать ее как сигналы на начало и окончание тренда. Но это пока как идея.

Есть ли те, кто не удовлетворен нашим продуктом. Конечно есть. На основную причину неоднократно указывает Иван: конечных прибылей без промежуточных убытков не бывает, в том числе и на арбитраже. Кроме того, проблема в диверсификации портфеля. Здесь даже не столько капитал важен, хотя это существенное условие, но главное - наличие ликвидных ценных бумаг и взаимодействие между ними. Приведу пример. Тестирую арбитраж на диверсифицированном портфеле российских ценных бумаг. Разница между тем, что пары формируются по отраслевому принципу и без него есть, но не принципиальная. Делаю тоже самое на американских акциях доходность при отраслевом принципе формирования пар возрастает в несколько раз, а просадка падает. Это и понятно, у нас и без отраслевого принципа все бумаги коррелированы с ценой на нефть. Поэтому и разница не принципиальная. Отсюда и диверсифкация на американском рынке гораздо эффективнее.

Вывод такой. Программный продукт, на который ссылается dron на нашем рынке вероятнее всего вообще будет не эффективным, так как строится на закономерностях, которых на нашем рынке нет. Интерфейс же более удобен. Но здесь приходится выбирать. Либо интерфейс переделывать, что скорее всего займет не менее года, или в рамках того, что уже сделано развивать линейку стратегий повышать степень автоматизации. Пока мы склоняемся ко второму.

dron

posted this

07 декабря 2016

это прога паиртрейд от юнайттрейд здесь больше милиона пар и прога имеет свой внутренний скоринг из милиона около скажем 500 можно выбрать офигительно сумашедшихпар которые можно войти в данный момент времени еслибы в трейдхелпе былобы столько пар былобы хорошо

Иван Иванов

posted this

06 декабря 2016

- Последнее редактирование 06 декабря 2016

Большие суммы инвесторов. И понимание инвесторов, что большие просадки, это неотъемлемая часть арбитражной стратегии. А что за программа у вас?

- В избранное

-

dron

posted this

06 декабря 2016

ну если честно хотелось видеть будущим арбитраж вот таким . но пока суммы большие нужны

Иван Иванов

posted this

05 декабря 2016

- Последнее редактирование 06 декабря 2016

По поводу лекции «Арбитраж порочная страсть», я указывал в первую очередь на то, что арбитраж, как правило, не бывает без значительных просадок. А К. Ильинский более жестко об этом говорит, там , что то такое - если нет просадки это не арбитраж. И приводит примеры известных управляющих там, на западе. Уважаемый мной трейдер А. Всемиров, ровно испытал, все то же самое, когда управлял арбитражным фондом, о чем и рассказывает. Была просадка, инвесторы, идиоты, разбежались, но в результате, все вышло в плюс, как я и планировал- рассказывал Всемиров.

Иван Иванов

posted this

05 декабря 2016

- Последнее редактирование 05 декабря 2016

Николай, вот еще перечитываю эту ветку, так много о чем стоило бы поговорить. Но вот этот момент:

"Другой более общий пример - эволюция от портфельной теории Г. Марковица к поведенческим финансам. Расписывать не буду."

Может раскроете. У меня тут честно пробел. Ну потому то я не правильно знакомился с финансовым рынком. Финансовые рынки, для частного инвестора, это что только акции. Профиль риск-доход и мат ожидание только тут положительный. Может поделитель опытом и знанием по этому вопросу?

Иван Иванов

posted this

05 декабря 2016

Ну кроме модели К. Ильинского знаю тут прям рядом ( не в Лондоне, а на нашей бирже) еще несколько моделей, которые обогатили своих создателей. Ну и все они конечно связаны с опционами, а конкретно с арбитражем улыбки волатильности, конечно. Ибо, найти, что то даже близко сравнимо несовершенное на финансовых рынках не удастся.А ведь считается что деньги зарабатываются на не эффективностях рынка. Если помните, был такой робот ПАНДА,знаменитый. А. Каленкович, применивший принцип айкидо во взгляде на улыбку. В. Курбаковский, решивший частные диф. уравнения несколько по другому, чем классики. И в его модели нет улыбки волатильности. И конечно А. Агапов, использующей в своих моделях распределение Леви и модель Хестона.

nikolai

posted this

05 декабря 2016

- Последнее редактирование 05 декабря 2016

Dron, вам не откажешь в чувстве юмора!

Позволю себе тоже фантазии на тему.

Если же более серьезно, то обсуждаемая тема не так уж и абстрактна. Кирилл Ильинский, в своей лекции «Арбитраж порочная страсть», (ссылку на нее давал Иван) опираясь на полученную из квантовой механики математическую модель арбитража, строго математически доказывает, что доходность арбитража равна нулю, а с учетом сборов – арбитраж убыточен. Если это так, то зачем заниматься тем, что заранее убыточно? Но это противоречит практике. Так, например, все синтетические облигации, построенные на арбитраже фьючерсов 6.12 и их базовых активов, в настоящее время приносят доход. Чему верить, опыту или математике? Здравый смысл отдает предпочтение опыту. А как же с математикой?

Этим вопросом задавался еще древнегреческий философ Зенон. Он спросил себя, догонит ли Ахиллес черепаху? Для ответа поставил мысленный эксперимент.

Прежде чем обогнать черепаху Ахиллес должен сначала обязательно прийти в ту точку, где находилась черепаха. Но черепаха из нее к этому времени уползет. Поэтому Ахиллес, при движущейся черепахе, никогда не догонит ее. Он никогда не может попасть в ту точку, где находилась черепаха, так как ее там уже не будет. Отсюда вывод. На опыте движение есть, а мысленно оно невозможно. Чему верить? Опыту или мыслям (в нашем примере математике). Зенон сделал вывод, существует то, что мыслимо. Движения нет!

В истории естествознания, особенно физики, такие вопросы возникали неоднократно. Из законов Ньютона математически рассчитывалось положение небесных светил на будущее. Опыт показывал, что расчеты ошибочны. Чему верить? Измеряем не точно, или математика дает сбои? Проблему решила только теория относительности Эйнштейна, в которой была представлена новая математическая модель гравитации.

Более того, закон гравитации Ньютона стал частным случаем в теории Эйнштейна.

Ильинский в свое лекции показывает, что формула Блэка-Шоулза частный случай его модели. Отсюда логичен вывод – его модель более точное описание поведения финансов, так как она не противоречит предшествующему знанию, и, более того, включает это знание на правах частного случая его теории.

А как же быть с выводом, что арбитраж – порочная страсть?

В космологии есть проблема сингулярности. Это особая точка в истории Вселенной, где радиус Вселенной стягивается в ноль, а температура становится бесконечной. Все физики-теоретики согласились в том, эта нелогичность является результатом экстраполяции физических законов на условия, в которых они уже не применимы. Отсюда и название книги Вайнберга «Мечты об окончательной теории». Вероятно, вывод Ильинского об убыточности арбитража связан именно с этим.

Но что это за ограничения, на которые «натыкается» его теория. Можно и дальше выстраивать доказательства, например через клинамен Эпикура. Примем без доказательства. Это человеческие страсти и страх и жадность как наиболее сильные из них. Они порождают иррациональность поведения большинства. «Математическая лодка разбилась о проблемы быта».

Как же в рациональную модель включить иррациональность, как измерить ее уровень? Ответа пока на эти вопросы нет. Это все равно, что преодолеть принцип неопределенности Гейзенберга в квантовой механике. Остается одно, разработать квантовую финансовую математику. Пока что последняя (финансовая математика) строится на старой доброй математической статистике с ее логнормальным распределением вероятности финансовых прогнозов. Модель Ильинского – попытка создания более точной теории финансов. Удачная или не удачная покажет время и более профессионально подготовленные читатели.

- В избранное

-

dron

posted this

04 декабря 2016

попробуйте квантовую физику говорят помогает

Иван Иванов

posted this

04 декабря 2016

Николай, здорово! Это надо внедрять в массы!

nikolai

posted this

03 декабря 2016

Иван, «наступили на любимый мозоль» поэтому приношу извинения, если получится слишком длинно. Воспринимайте все ниже написанное как мысли вслух по вопросу, который вас заинтересовал.

Физики потому успешнее, в том числе и сфера финансов, что они, по сравнению с подготовленными в экономических вузах финансистами, на несколько порядков лучшие математики.

Стивен Вайнберг (американский физик, лауреат Нобелевской премии по физике) в своей книге «Мечты об окончательной теории» показывает, что редукция к более фундаментальному основанию – важнейший признак научности. При этом он подчеркивает, что человечество уже прошло тот этап, когда редукция велась путем наблюдения, в том числе с применением самых совершенных приборов. Сейчас этот процесс представлен математической редукцией.

Здесь же он подчеркивает, что возможность такой редукции обусловлены общностью законов мироздания. Как только процесс исследования в какой либо конкретной области освобождается от вещной оболочки и становится математической редукций, то далее все следует по законам математики, лишь эпизодически фиксируя себя как математическая модель процесса (что бы не полностью не оторваться от вещной оболочки). Поэтому и формулы одни и те же. Но они в снятом виде содержат «вещное».

Поэтому утверждение, что рынок подчиняется законам электродинамики спорное. Математическая форма у них одна, а вот содержание разное. Поэтому Ильинский каждый раз вынужден «овеществлять» содержание математических переменных и констант.

Еще одна очень важная мысль Стивена Вайнберга. Постоянное движение к единому не исключает, а наоборот предполагает особенное.

Я приведу такую аналогию. Дерево. Ствол это математическая редукция. Плоды и листья это специфические законы биологии, экономики и т.д. А вот ветви дерева это уже математическая дедукция специфического из общего основания.

Ильинский в своих лекциях в сжатом виде иллюстрирует оба эти процесса. Сначала показывает, что математические формулы физики могут описывать и экономические явления, а потом доказывает это, дедуцируя экономические следствия из этой модели. Одно здесь уточнение. Не формулы физики, а выраженные в формулах физики универсальные законы проявляют себя в экономическом знании.

Смею высказать еще такое утверждение: Шоулз, Мэртон, Фама … не смогли решить задачу дедукции удовлетворительным образом, поэтому и остановились на математической статистике. С моей точки зрения потому, что здание стоилось без фундамента. Сейчас физики закладывают такой фундамент. Важно чтобы они читали «философские» труды своих учителей. Стивен Вайнберг – один из них.

С этой точки зрения стеснение физиков – результат научной добросовестности. Они понимают, что свести законы экономики к законами физики вряд ли правильно. Чтобы преодолеть это стеснение они должны написать свой «философский труд» по физике, до чего наверное еще не созрели. Поэтому лучше читать «философские» труды своих учителей.

- В избранное

-

Иван Иванов

posted this

02 декабря 2016

- Последнее редактирование 03 декабря 2016

Николай писал: "2. Как только хорошо зарекомендовавшие себя в области естествознания инструменты исследования попадают в руки экономистов, то в подавляющем большинстве случаев содержание исчезает, а остается только наукообразная форма. " Ну да, это так. И, Николай, если помните прошлогодние наши дискуссии, я говорил о том, что сфера финансов лучше удается физикам, пришедшим туда. Вот только, есть такое интересное явление, не раз замечал, они с одной стороны понимают, что рынок подчиняется все тем же физическим законам, но вот, как то стесняются об этом громко говорить. В качестве примера, в последней или предпоследней лекции Кирилл Ильинский говорит,что то такое: вот все о чем мы говорили подчиняется такому то закону электродинамики, я вам говорю это сейчас, вы меня уже немножко знаете, но я бы вам об этом ни когда не сказал бы на первой лекции.