Муравей (продолжение)

- 6,3K Views

- Последнее сообщение 30 июля 2018

- Тема закрыта

Гаврилов Андрей

posted this

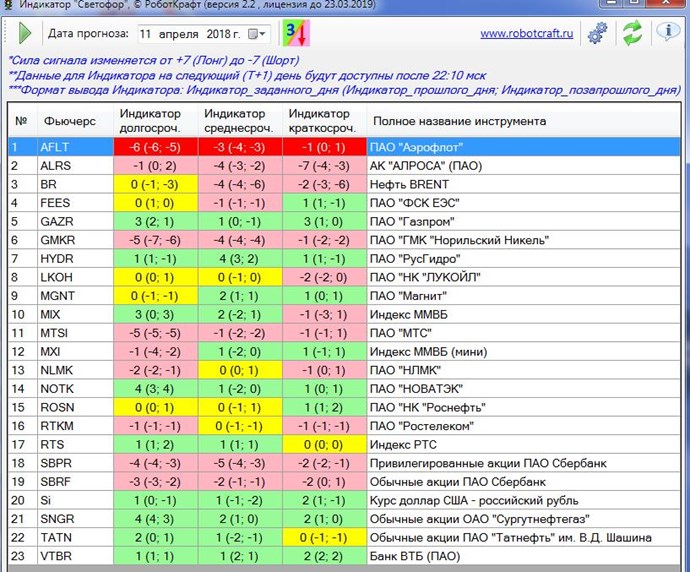

10 апреля 2018

Гаврилов Андрей

posted this

08 июня 2018

Для тех, кто спекулирует днём - неплохой вход "Муравей +"

- В избранное

-

-

-

Максим

posted this

16 апреля 2018

- Последнее редактирование 16 апреля 2018

Я считаю доход в 1,5-2% очень хорошим за день. Если я вижу, что у меня уже есть возможность получить его, я дальше не считаю нужным держать позиции. Лучше синица в руках чем журавль в небе.

- В избранное

-

-

Максим

posted this

24 апреля 2018

Вчера вошел в 22:15 в позиции. Сегодня вышел в 10:02. Почти 2 %

- В избранное

-

-

Гаврилов Андрей

posted this

07 мая 2018

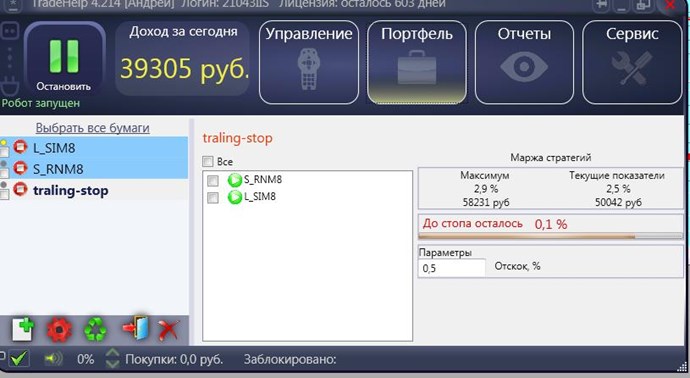

сегодня тестировал Трейлинг-стоп +3%, очень полезная штучка

- В избранное

-

-

Sergun43

posted this

07 мая 2018

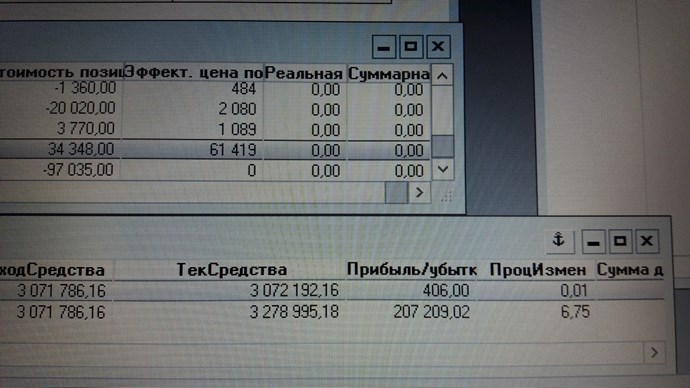

Покупал в пятницу Si в лонг, с шортом так и не определился...поэтому задействовал меньшую часть капитала. С учетом всех "плюшек", касающихся ГО, вышел ещё до 11 часов с профитом +7.5 % .

- В избранное

-

-

Гаврилов Андрей

posted this

17 мая 2018

- Последнее редактирование 17 мая 2018

сегодня захожу в календарный арбитраж (Si-6.18 лонг и Si-9.18 шорт) 60/40 ГО 7%, диапазон +-3%

- В избранное

-

-

Kaoshi-san

posted this

09 июня 2018

- Последнее редактирование 09 июня 2018

Андрей Евгеньевич , не только Вы умеете по 2 раза на день получать прибыль , зашел вчера еще один раз сегодня закрылся по трейлинг - стопу , жалко цель сделал не большую ))))

- В избранное

-

-

Ivan

posted this

16 апреля 2018

- Последнее редактирование 16 апреля 2018

Максим, зря вы так, если я не ошибаюсь, то вы пока на демо - то есть по сути тестируете, вы же не знаете реальный потенциал стратегии и возможно ограничиваете себя в потенциальной дополнительной прибыли, а так же в корректном результате теста, это важно, ведь убыток может быть большим и синица тут точно непричем.

- В избранное

-

могу сегодня похвалиться)

могу сегодня похвалиться)

Back

posted this

19 апреля 2018

Евгений,2 дня фьюч сбера в шорт, правда пришлось пересидеть просадку- это неприятно. ГО-8. Но моя стратегия суперрискованная- не советую.1- 2-3% в день- это супер! И не входить со всем капиталом. Из-за этого я дней 10 назад попала на марижин-колл и слила 45% счета. 25% быстро вернула (и снова жесткой) торговлей опционами.( Это было возможно из-за коррекции , но и просто повезло. Сейчвс восстанавливаю достаточно аккуратненько)) Пока снова бдительность не утеряю))) Да. и всегда имейте ввиду, что потеряв 50% счета, чтобы вернуться к начальному капиталу- заработать надо уже 100%!)) Удачи!)

- В избранное

-

Sergun43

posted this

20 апреля 2018

Попробую внести своих 5 копеек в историю результатов. Обычно не люблю это делать, боясь спугнуть удачу, но ввиду того, что мы используем исключительно стат-математические методы торговли, то надеюсь в этот раз повезёт..)))

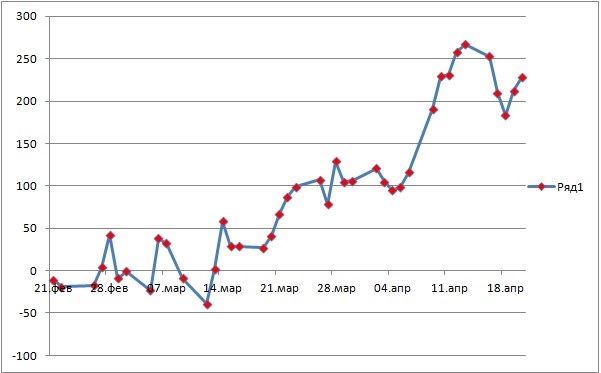

В стратегиях "Муравей" и "Муравей+" использовался реальный капитал в размере 350-400 тыс руб. Нередко позиция забирала и меньше 300 тыс. На счету подключена услуга "Пониженного ГО" с размером 50%. Т.е. если стандарт ГО биржи 4000 руб, то у меня, при покупке фьючерса, со счета списывается всего 2000. Так же использовался факт, что стратегии, как правило, не набирают более 60% планируемых средств. Одним словом, ГО занижено по максимуму)).

Результат за период в 2 месяца; почти + 230 тыс., что составляет примерно 58% от макс капитала и около 66% от среднего используемого.

На графике ниже заметны две основные просадки, в начале марта, и на этой неделе. Провел небольшой анализ этих минусов.

Мартовская просадка получилось в основном из-за желания попробовать в новой стратегии всё, и сразу, и в большом количестве..)) Ожидаемо проявились, так сказать, "детские болезни" . В портфель было включено несколько низколиквидных бумаг...в частности Аэрофлот, Алроса. Так же был включен и Магнит, в самый турбулентный период, когда его покупал ВТБ. В резульате скоротечные серьезные просадки по этим инструментам сильно повлияли на доходность..(( Вывод 1; не стоит включать низколиквидку, даже если очень хочется..))). А если все-таки желание и предпосылки очень значимы, то предлагаю включать их в портфель исключительно с небольшим капиталом, чтобы хватило порадовать свою "жажду прибыли" и при этом не подставлять счет под возможный удар от неудачного стечения обстоятельств. Вывод 2: мне кажется лучше избегать бумаг в период значимых новостей. Высокая волатильность, как правило, очень опасна для "Муравьев" ))

Апрельская просадка, в принципе, была ожидаема.Но желание поторговать новыми инструментами было уж очень велико). Использовалась стратегия Муравей+ на Сберах, вход был выполнен вечером понедельника, 16 апреля, перед реакцией рынков на отмену ввода новых санкций и объявлением дивидендов назначенного на вторник. Как результат резкие скачки цены заставили зафиксировать убыток((.. Скажу честно, в течение дня были точки, при которых была возможность зафиксировать даже прибыль, или значит уменьшить минус, но отсутствие доступности к компьютеру не позволили это сделать. Вывод 1 полностью совпадает с предыдущим вторым выводом. Ожидаемые и предсказуемые периоды новостной турбулентности лучше избегать. Потенциальный доход значит меньше потенциальных убытков. Вывод 2 : если уж ввязались в попытку заработать на новостной волатильности, наверное лучше ставить стопы покороче). Я думаю, что грядущие нововведения в роботе направленные на тэйки и стопы по портфелю, в большей степени решат эту проблему.

Ну и общий вывод: потенциал "муравьиных стратегий", мягко говоря, очень хороший. Опыт и дисциплина позволит избежать сильных просадок, а мелкие, с легкостью перекрываются высокими доходами.)

- В избранное

-

abcd

posted this

25 апреля 2018

Может быть практичнее для снижения загрузки контрактами на трендовом участке, сделать зоны с нелинейным расчетом ширины? Т.е. сначала зоны узкие, и расширяются к краю диапазона. Тогда и набирать против тренда не придётся, и просадку будет легче держать..имхо

- В избранное

-

zav-ip

posted this

27 апреля 2018

У меня за апрель примерно 15% плюс. Из моих соображений при движении против сигнала нужно терпеть просадку и не закрываться в минус, если конечно нет сильных новостей как 9-го апреля. Когда появится тейк профит, хочу попробовать выбирать 4-6 ликвидных инструментов строго по сигналам, закрывая позиции при получении 1-2% прибыли. Часто бывает, что при открытии торгов цена уходит не в ту сторону, но в конце дня все может измениться.

- В избранное

-

zav-ip

posted this

07 мая 2018

Пока не очень, в нуле. Сбер рано закрыл, а магнит убивает весь доход.

- В избранное

-

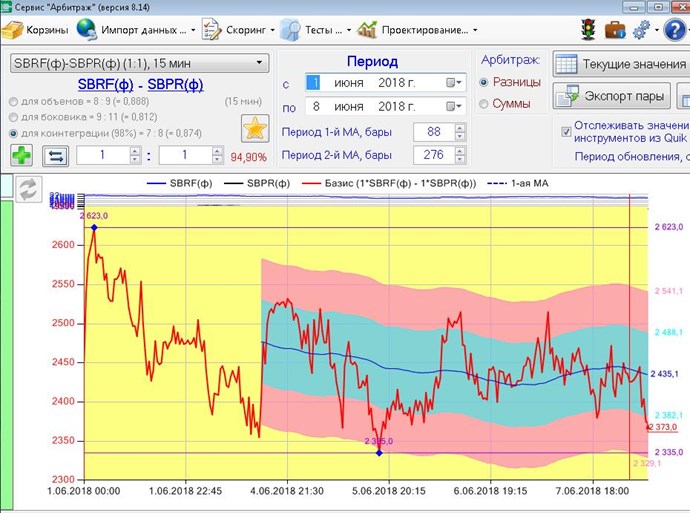

Гаврилов Андрей

posted this

08 июня 2018

- Последнее редактирование 08 июня 2018

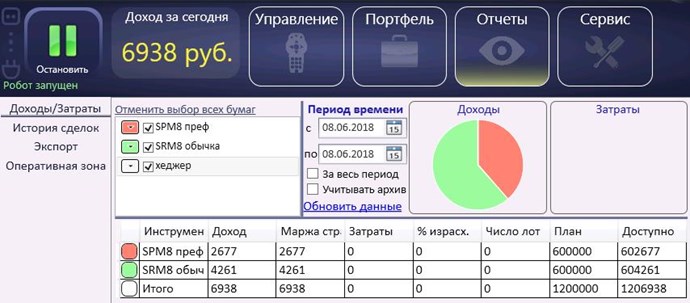

сейчас можно выходить из позиций (вход по разнице: 2345, выход 2415) плюс хорошая волатильная прибыль +0,7%

- В избранное

-

Kaoshi-san

posted this

08 июня 2018

Андрей, спасибо за подсказку на вход  )))) уже закрылся , правда момент когда все полетело был неприятный , но это же муравей арбитраж !!!!!

)))) уже закрылся , правда момент когда все полетело был неприятный , но это же муравей арбитраж !!!!!

- В избранное

-

Kaoshi-san

posted this

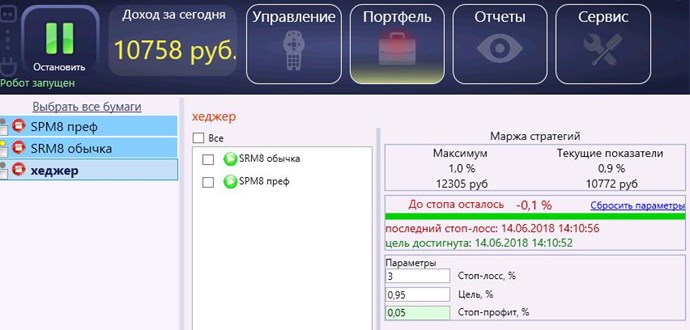

14 июня 2018

Андрей , по поводу автостопа на пару сбер обычка и сбер преф по стратегии МУРАВЕЙ . Ведь на ней рывков как на других бумагах когда по светофору отгадали оба направления нет , на сберах профит собирается за счет схождения этих бумаг и волотильной составляющей а это дело не быстрое . Вопрос может для них вообще откат в виде стоп профита не нужен а просто цель и выход ? Мне сегодня он что то очень не понравился ((( Правда были еще 2 ошибки которые не дали быстрее закрыться - первая это я зашел вчера в 19-20 и не включил волотильную молотилку ,а вторая это слишком далеко поставил цель 1.6% потом переправил на 0,95 . А Вы ка считаете в этой паре какая цель оптимальна ?

- В избранное

-

nikolai

posted this

29 июля 2018

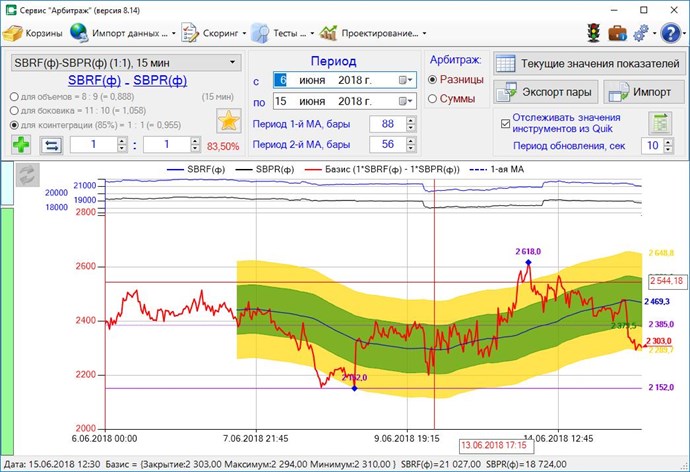

Даниил, Соотношение плеч арбитражной пары определяется ДС на каждое плечо. 5 к 8, например, это означает что на одной зоне на левом плече будет 5 лотов, на правом плече 8 лотов, но объемы денег на каждое плечо будут примерно равны. Соотношение 5 к 8 будет использоваться при построении графика и при оценки уровня сигнала. При любых других, примерно равных соотношению 5 к 8, значениях (например, 10 к 16) графики будут выглядеть одинаково (только числа на графике при 5 к 8 будут в 2 раза меньше чем 10 к 16). Значит для оценки степени выхода цены за пределы СО важно равенство объемов, а не масштаб графика.

Далее настраиваем Муравей. При скоринге объемы плеч на графике выровнены автоматически (переключатель должен стоять в положении «Для объемов». Следовательно, в «муравье» вы просто указываете на одну и другую стратегию примерно равную сумму денег и не важно какое соотношение показано в скоринге при построении графика. Главное равенство объемов..

Далее при проектировании стратегии для каждого плеча рассчитываете число зон для указанных в настройках деньгах. Лучше всего делать именно так. Тогда число зон получится максимальным, на 1 зоне будет 1 лот и волатильная прибыль будет максимизироваться. Если же вы поставите еще флажок фиксированного числа лотов зоне, то при расчете числа зон сначала будет задано это фиксированное число лотов, далее будет рассчитать объем одной зоны, и далее число зон. Но для «Муравья» выгоднее принимать на зоне 1 лот. Объем зоны будет равен стоимости лота и далее считается число зон. Понятно, что везде при расчете денег на стратегию учитывается ГО.

Что касается асимметрии распределения средств 60% на ШОРТ и 40% на ЛОНГ. Здесь важно правильно понять зачем это делается. В ШОРТе убытки формируются от роста цены, в ЛОНГе от падения. При этом рынок падает быстрее чем растет, следовательно, убытки по плечу ЛОНГ будут нарастать быстрее. Для того, чтобы сбалансировать убытки плеч мы и увеличиваем несколько сумму денег на ШОРТ.

Следует ли при построении графика базиса учитывать соотношение объемов 60 на 40. В вашем примере 5 к 8 такое изменение приведет к тому, что объем будут перекошены на 20%, или (если 5 это в ШОРТ), то отношение станет равным 6 к 8. Это конечно повлияет на график базиса, но мы считаем, что это не существенное расхождение и график базиса строим при выровненных объемах. Для тех, кто стремится к точности можно отношение уточнить.

Я специально расписал все подробно. Надо понимать к каким реальным последствиям для рисков стратегии приводят те или иные корректировки ее параметров.

- В избранное

-

Сменить язык

Поиск

This Weeks High Earners

-

Albertacalo 2

-

Vilianahkq 2

-

MelvinDup 2

-

Jamesfet 2

-

Igortpt 2

-

Rafaelerods 2

-

Veranem 2

-

DavidClops 2

-

LHerjjofQuoldgt 2

-

JacobOptow 2