Здравствуйте! 15.03 открыл арбитраж 1фьючерс газпрома 06.16 против 12 лотов акций газпрома. В результате после открытия просадка оказалась 1450р. т.е. 2,4% от инвестированной суммы. На время входа спред фьючерса не контролировал, так что не в курсе какой был спред. Какая может быть причина такой просадки кроме спреда?

Просадка по классическому арбитражу.

- 2,2K Views

- Последнее сообщение 18 марта 2016

dron

posted this

17 марта 2016

да да хотелось бы услышать голос эксперта по этому поваду былобы интерестно

Иван Иванов

posted this

17 марта 2016

- Последнее редактирование 17 марта 2016

В теории, при классическом арбитраже всегда, в какой то момент, бывает просадка. Это явление, как и принципы ценообразования вобщем, при арбитраже, изучали Андрей Шлейфер и Роберт Вишни из Гарварда.

Более подробно можно посмотреть здесь:

https://www.lektorium.tv/lecture/26195

nikolai

posted this

17 марта 2016

Для точной оценки причин просадки нет параметров стратегии (границы диапазона и объем входа) а также точных данных о моменте входа (дата и время сделки на вход), еще лучше указать цены сделки на вход (по какой цене продан фьючерс и сколько их и по какой цене куплены акции и сколько их) и о каком открытии, сразу после открытия позиции или об открытии следующего дня. (16.03.16 в 10.30?).

Поэтому вначале сделаю предположение о том, что пользователь решил торговать разноногий арбитраж в соотношении 1 к 12. и приобрел 1 контракт фьючерса и 12 лотов акций Газпрома. Оценим такой вариант стратегии. Если параметры стратегии другие, то лучше прислать скрин окна первичной настройки стратегии. Но я специально буду оценивать вариант разноногого арбитража, так как это поможет другим пользователям лучше понимать результаты своих действий.

Вначале так. У вас 1450 или как вы пишете 2,5% от объема позиции. Если это так, то объем позиции должен быть равен 1450/0,025 = 58000 рублей. Но даже если считать фьючерс без учечта ГО около 15000 и объем по акциям около 17000 то , то объем позиции будет около 30000 тыс. руб. Поэтому вероятно либо вы открыли позицию другими объемами или у вас уже были ценные бумаги. Пришлите более точняе данные.

Теперь такой анализ. Арбитраж, это хеджирование (страхование) падения акций продажей фьючерса. При отношении 1 к 10 это условие соблюдается. Так как у Вас позиция 1 к 12, то 2 лота остаются не захеджированы и все будет зависеть от того, куда будут идти акции. Расти – они принесут вам прибыль, падать – принесут вам убытки. 15.03.16 акции Газпрома падали, следовательно, эти 2 не захеджированных контракта обязательно принесут вам убыток. Если акции Газпрома будут и в дальнейшем падать, то это убыток будет нарастать.

Оценим теперь размер убытка.

Открытие Газпрома 143,4, закрытие 142,54. Тогда убыток равен 143,4*10*2 – 142,54*10*2 = 17,2руб или 0,6% от объема не захеджированной позиции. Таким образом 0,6% убытка Вам принес разноногий арбитраж.. Комиссия по этим контрактам около 3 рублей итого общий убыток 0,7%

Но убыток может принести и рассогласование направления движения акции и фьючерса. 15.03 фьючерс был очень волатилен

Из рисунка видно, что по сравнению с открытием имеется высокий максимум, следовательно, проданный фьючерс приносил в этой части дня убыток. Разница между максимумом и ценой открытия составляет 600 рублей. ПО отношению к общему объему открытой позиции с учетом ГО фьючерса (сколько денег вы потратили) (1 фьючерс и 10 газпром = примерно 16000) или 600/16000 = 3,7:%. С учетом того, что акция в это время, скорее всего, росла (разница между открытием и максимумом в процентах от объема позиции составляет 0,7%), то суммарный убыток от движения акции внутри дня вполне может составить 2,5%.

Теперь посчитаем убытки по графику базиса.

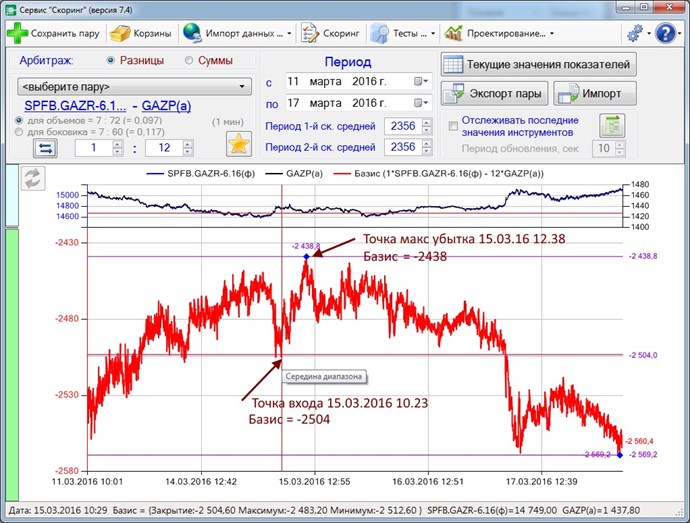

Ниже представлен график базиса 1GAZR-6.16 - 12GAZP.

После входа базис пошел против позиции и начал формироваться убыток. Он равен 66 руб. Комиссия по акциям 1437,8*12*0,001 = 17,3 руб. Комиссия по фьючерсу 1 руб на контракт. Итого убыток на 15.03.16 12.38 составит 84,3 руб. просадка базиса составила 84,3/2504 = 0,033 или 3,3%

Объем открытой позиции Газпром 17253, ГО фьючерса 10% или 1475. Всего позиция 18728 руб. Убыток по позиции составит 84,3/18728 = 0,5%. К моменту закрытия позиции убыток должен быть еще меньше.

Так как здесь базис построен по ценам закрытия на минутных графиках, то убыток будет несколько выше. Если предположить самый неблагоприятный случай что фьючерс продали по ценам минимума, а купили акции по ценам максимума, то убытки будут несколько выше.

Кроме того, важно учесть спрэд на фьючерсе. Так как история спрэдов нигде не публикуется, но вероятнее всего он не будет больше 100 руб. Поэтому убыток будет в районе 1% от объема открытой позиции. Это несколько ниже, по сравнению с анализом по ценам бумаг. Но это при гипотезе, что спрэд 100. Но так как было показано выше фьючерс был более волатилен, чем днем раньше и позже, то спрэд может быть и выше.

Таким образом, убыток в 2,5% в течение 15.03 по позиции возможен, но маловероятен. Но что по открытию следующего дня он оставался таким, еще более маловероятно, Но по крайней мере он не может быть меньше убытка от незахеджированной части.

Итак вывод: теоретически такие убытки возможны, но маловероятны. Если же сразу с вас списали 1450 руб. маржи, то это не понятно. Здесь что-то не так. По фьючерсу маржа начисляется постепенно по мере изменения цены. Тогда сразу по открытию это комиссия по акциям. Но она не может быть такой

Еще важные моменты.

Акции торгуются до 18.45 а фьючерс до 23.50. Если движение фьючерса приходится на момент когда акции не торгуются, то никакого хеджа нет и голый фьючерс может приносить убытки (но также и прибыль), но к началу следующей сессии цены выравниваются и убыток исчезает.

Еще нюанс. У одних брокеров счет общий (акции + фьючерсы). Тогда на счете все как описано выше. Но есть брокеры у которых счета фортс и акций разные (например Открытие). Поэтому если оценивать убытки по счету фьючерса у Открытия, то сравнение не корректно, так как оценивается не синтетическая позиция, а только одно плечо. Опыт реальной торговли таким арбитражем показывает, что таких просадок быть не может, тем более на сразу после открытия позиции.

dron

posted this

18 марта 2016

может если он открылся перед крилингом а базиз еще дальше разошолся мли одна нога фьюча ушла против позы .в момент крылинга фьюч списывается полностью сколько в минусе столько спишут это забывать ненадо а отсюда мораль торгуйте акциями их в крилинг не спишут

nikolai

posted this

18 марта 2016

В ответе участник dron поднят важный вопрос о клиринге фьючерсных контрактов. Мы хотели бы дать некоторые пояснения, прежде всего для начинающих трейдеров.

Нет необходимости особо вникать в тонкости клиринга (как начисляется вариационная маржа и затем она добавляется к счету трейдера). В конечном итоге прибыль составит разницу между ценами входа и выхода минус комиссионные сборы. На акциях аналогично прибыль составит разницу между ценами входа и выхода минус комиссионные сборы.

Для тех кто хочет поглубже вникнуть в процесс дадим следующие пояснения. Различие между позициями по фьючерсам и позициями по акциям состоит лишь в следующем.

В момент покупки акций ваши денежные средства уменьшаются на объем открытой позиции и сразу появляется информация об оценке вашей позиции в денежных средствах по текущей цене акции. Если закрыть позицию по акции, то на счете будет сумма равная оценке позиции по текущим ценам минус комиссия на выход.

При открытии позиции по фьючерсному контракту деньги уменьшаются только на величину комиссии на вход, но при этом резервируется гарантийное обеспечение. Далее по мере изменения цены фьючерса оценивается позиция по фьючерсному контракту в текущих ценах и в момент клиринга списываются убытки, которые при этом сформировались или добавляется прибыль. После закрытия позиции гарантийное обеспечение разблокируется.

Таким образом, на акциях деньги сразу "перетекают" в физический актив и он затем оценивается в текущих ценах. На фьючерсах физического актива никакого нет. Есть фьючерсный контракт или договор о будущей сделке по цене на момент заключения фьючерсного контракта. Поэтому здесь нет возможности перевести деньги в стоимость материального актива. Вместо этого ежедневно счета торгующих фьючерсами трейдеров изменяются и деньги перераспределяются между теми, кто продал контракт и теми, кто его купил. Если стоимость фьючерса растет, то увеличиваются счета у тех, кто купил контракты и уменьшаются у тех, кто продал и наоборот.

Биржа следит за тем, чтобы денег, которые есть на счетах торгующих фьючерсами трейдеров, хватило для покрытия прибылей одних за счет убытков других. Для этого биржа использует сложную систему расчета гарантийного обеспечения и взимания вариационной маржи.

Что в итоге. Если бы цены фьючерса и акции и менялись строго одинаковым образом, и комиссионные сборы были одинаковыми, то оценка позиции по акциям была бы равна деньгам на фьючерсном счете. Закрываете позицию по фьючерсам и акциям, у вас при соблюдении указанных выше упрощений счет один и тот же.

Что касается убытка в 2,5% от объема позиции при арбитраже фьючерса и базового актива, то такое возможно, но в момент, который описан в поставленном вопросе это маловероятно. Почему? Мы ответили выше.

Кроме того, с нашей точки зрения процесс клиринга не может так существенно повлиять на просадку счета. Маловероятно, что бы в момент возобновления торгов после клиринга цены фьючерсного контракта существенно изменились. Тогда на графике фьючерса в 19.00 были бы гэпы. Но даже на минутных графиках таких гэпов практически нет. Скорее всего, здесь неопределенность в самом вопросе.

Sergo

posted this

18 марта 2016

- Последнее редактирование 18 марта 2016

Решил дополнить свое сообщение подробностями входа в арбитраж. Действительно входил в одноногий арбитраж, чтобы внести небольшую раскорреляцию. Вход 15.03.16г. в 12.26.56. Покупка 12 лотов акций газпрома по цене 142,97р. за акцию, итого 51469,2р. Продажа 3 фьючерса GAZR-6.16 по 14700р., итого 44100р. Границы выбранного диапазона 2400/3200. Просадка 1450р. по данным робота в стратегии появилась сразу после входа в позиции. Затраты по стратегии 59359р.(по данным робота). За 4 дня просадка понизилась до 1,72% от затрат. Других бумаг до открытия арбитража не было. Скрин стратегии в прикрепленном ниже файле.

nikolai

posted this

18 марта 2016

- Последнее редактирование 18 марта 2016

Уважаемый Sergo.

В принципе нет необходимости, как это я делал раньше, подробно рассчитывать просадку Вашей арбитражной позиции. Такая просадка возможна и причем с высокой степенью вероятности, что и реализовалось на практике. Ниже на рисунке представлен график базиса арбитража 3 фьючерса Газпрома против 12 акций Газпрома за 2 последних года.

Как видно из рисунка базис очень волатильный. Это обусловлено тем, что у вас большое рассогласование плеч. На левом плече (фьючерсы) объем позиции в 3 раза больше чем на правом плече. (они равны при отношении 1 к 10, у вас 3 к 12.

Поэтому такую стратегию нельзя называть арбитражем фьючерса и его базового актива.

Основное отличие арбитража фьючерса и его базового актива в том, что базис арбитража к моменту экспирации фьючерса будет близок к нулю, а это достигается только при условии равенства объемов позиции (произведение цены на число бумаг).

Поэтому ваша позиция это статистический арбитраж фьючерсов и акции, хотя по внешнему виду он вроде бы напоминает классический арбитраж.

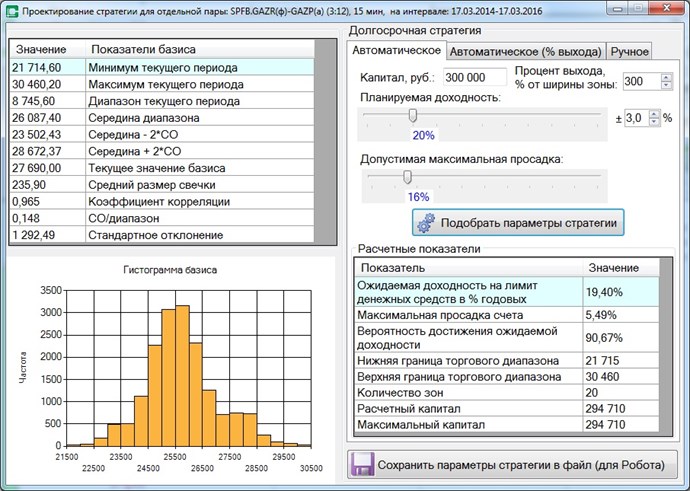

Построение любой стратегии начинается с ее проектирования (см рис ниже)

Автоматическое проектирование показывает, что максимальная просадка счета составляет более 5%. Поэтому 2,5% вполне укладывается в этот диапазон (рис ниже).

Доходность приемлемая. Гистограмма базиса близка к нормальному распределению. Все вроде бы нормально и можно торговать. НО И ЭТО ГЛАВНОЕ!

Так как фьючерс вы продаете и объем этого плеча в 3 раза больше объема правого, то стоит акциям Газпрома начать дорожать (что весьма вероятно), вслед за ними начнет дорожать и фьючерс. Так как фьючерс будет идти против позиции, то он будет приносить убытки, а прибыль по акциям (их объем в 3 раза меньше) не сможет компенсировать эти убытки. Поэтому у вас сначала будет формироваться просадка счета пока базис не достигнет верхней границы, а потом вы вынуждены будете выйти по стопу. Хотя конечно, если акции Газпрома будут дешеветь (что менее вероятно, так как акции наших компаний и так недооценены), то наоборот вы получите хорошую прибыль.

Теперь о вашей стратегии.

Не понятно, откуда вы взяли границы. На первом рисунке видно, что границы должны быть около 20000 У вас 2000-3000.

Еще. В ваших расчетах ошибка. 12 лотов акций по цене 142,97 это 142,97*12*10 = 17 156 руб., но ни как не 51 469. Может быть у вас не 12 акций а больше?. Если у вас акций действительно 12 тогда:

Вывод: вы открыли арбитражную позицию совершенно не такую как рассчитывали. В этой ситуации Вы должны для себя определиться.

Как я указывал ранее, и такая стратегия как у вас может быть, но она очень рискованная.

Если вероятная потеря счета процентов до 20 для вас не критична (хотя денег жалко, то этими деньгами вы готовы рисковать), то можете оставить все как есть и при благоприятном развитии событий вы получите прибыль.

Если же для вас это не приемлемые убытки, то вам необходимо сократить объем левого плеча как минимум до 2 фьючерсов, а лучше до 1. В последнем случае ждать 15 июня когда будет экспирация фьючерса. Получите доходность в р-не 10% годовых.

Если оставите 2 фьючерса, то постройте правильно базис, и торгуйте такой вариант. В любом случае, что для 3 фьючерсов на левом плече, что для 2, вам надо в арбитражном сервисе прежде всего построить ПРАВИЛЬНЫЙ базис арбитража, сохранить эту арбитражную пару и на нем принимать решения по торговле либо трендом базиса (позиция сейчас благоприятная для входа, но с учетом повышенных рисков из-за возможного роста акций Газпрома), либо волатильностью. Как это делать почитайте в наших рекомендациях на сайте и посмотрите записи вебинаров на эту тему.

Как поступить решайте сами, а если возможные убытки для вас критичны решение принимайте не позднее завтрашнего дня.