Добрый вечер, пользователи роботов )))

Кто нибудь ведет эквити реального счета ? было бы интересно посмотреть (конечно без цифр) - можно проценты или просто график изменения реального счета с момента начала использования робота )

Всем $$$$

Добрый вечер, пользователи роботов )))

Кто нибудь ведет эквити реального счета ? было бы интересно посмотреть (конечно без цифр) - можно проценты или просто график изменения реального счета с момента начала использования робота )

Всем $$$$

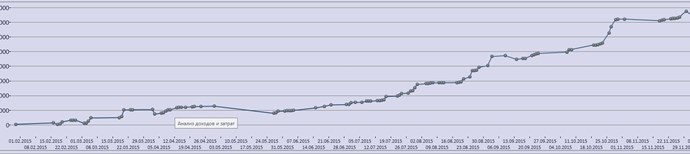

Здравствуйте уважаемые участники форума! Вот и подходит 2015 к своему завершению, позиции все закрыты и уже можно делать какие-то выводы по году уходящему. Сам работаю по методике с 1 февраля 2015 года, за это время, а это почти год, накопилась некая статистика с которой хочу с Вами поделиться:

Естественно за год по неопытности пару раз попадал в просадку, которую в итоге выправил, для начинающих могу сказать следующее: не нужно копить просадку, проще выйти с небольшим минусом и зайти заново в другую стратегию, чем сидеть и ждать месяц, когда же цена пойдет в нашу сторону и в конечном итоге закрывать либо огромный минус, либо приходит момент экспирации. На статистике выше видно, что в конце года у меня как раз такая ситуация и получилась, но всего за пару стратегий все вернулась на свои места и в итоге прирост счета за 2015 год составил 150,5%. Собственно выше участник нашего форума: tritolo показал похожий результат. И на последок хочу поздравить вех участников форума с наступающим Новым Годом и Рождеством! А авторам робота хочу сказать большое человеческое спасибо! Ваш продукт действительно работает!

"Сначала я пробовал арбитражить фьючерсы, рассчитывающиеся в валюте, но при этом счет жестко колбасит". Это реальный факт и совершенствование алгоритма мало поможет. Причины: 1. Различие текущих курсов доллара на которые ориентируется робот и курса при окончательном клиринге. 2. Разница расчетных цен фьючерсов на индекс РТС и текущих цен фьючерса на индекс РТС. Кстати, аналогичная ситуация и на рублевом с различием расчетных цен и текущих цен фьючерса на индекс ММВБ. Можно конечно хеджировать валютные риски, но это приведет к росту требуемого ГО и снжению доходности. Хотя все надо считать конкретно.

Извините прибыли к просадке!!!!

На вкладке отчеты отображается сумма прибыли, полученная от разницы цен покупок и продаж на каждой зоне. Вариационная маржа учитывает не только эту прибыль, но и трендовую прибыль (убытки) от ранее не закрытых зон. Это и формирует просадку счета. Ее избежать невозможно при любых вариантов торговли (фундаментальный анализ, теханализ и т.д.) По результатм ЛЧИ 2015 среднее значение доходности отрицательное. Показателем эффективности нашей стратегии является фактор восстановления или отношение максимальной просадки к прибыли (максимальной просадки депозита (начального счета) к прибыли). Он должен быть больше единицы. Разделите прибыль, которую показывает робот суммарно на вклаке отчеты на разницу начального депозита и текущего значение счета получите фактор восстановления. В арбитражном сервисе это один из показателей теста. При этом учтите, что на коротких временных отрезках может просадка превышать полученную прибыль. Поэтому лучше считать все по итогам года. В дальнейшем мы расширим на вкладке отчеты показатели эффективности стратегии и эти оценки можно будет проводить не толко порезультатам тестов. но и реальной работы робота..

Если работать только рублевыми инструментами, то реальный счет медленно но верно меняется в лучшую сторону при этом его волатильность у меня составляет в среднем приемлимые +/-3% от задействованного ГО. Торгую роботом около 4 мес. На сегодняшний день по моим подсчетам прибыль по стратегиям Арбитраж2 на срочном рынке составляет около 0,5%/день от задействованного ГО, что меня вполне устраивает. В данный момент одновременно работает 8-10 стратегий Арбитраж2 и 15 стратегий Акции. Сначала я пробовал арбитражить фьючерсы, рассчитывающиеся в валюте, но при этом счет жестко колбасит. Например робот может набирать зоны между клирингами т.к. текущая цена доллара двигает базис от центра при этом вариационка минусует, затем сразу после клиринга он продает часть зон т.к. в клиринг используется другой курс для расчета стоимости шага цены (при этом сам контракт в пунктах и вариационка до клиринга и после особенно не меняются). Робот показывает хорошую прибыль по этой стратегии, а по факту (судя по изменению вариационки) создается ощущение, что он продажей зон после клиринга фиксирует убыток. В следующем году буду разбираться в чем проблема (несовершенство алгоритма или я не до конца разобрался). На счет картинок с графиками интегральной прибыли у меня она отличается от факта. Когда у разработчика дойдут руки до вкладки Отчеты могу сформулировать мысли почему на мой взгляд это происходит (расчет потерь при роллировании, расчет прибыли от сделок по валютным контрактам и т.д.).

Прекрасно, эту тему народ просматривает)

Выкладывайте свои эквити - интересно, как меняется реальный счет, цифры не важны)

Особо подчеркну "реальный счет" - не то что пишет робот!

Здесь вся история, начиная с освоения TradeHelp:

1.Начальный капитал: 60 тыс., инструмент: SBRF1-1SBPR, максимальная просадка: -6 тыс., итог: +3 тыс.

2.Увеличил капитал до 200 тыс., сменил инструмент на HYDR2-1SBRF, просадка: -10 тыс., итог: +17 тыс.

Действовал почти интуитивно, изучая возможности торговли с помощью робота, осознавать, что делал начинаю только сейчас. Наверное, действительно, пора начинать читать инструкцию.

просадка была на пике около 20%, но там был изначально неверный вход, пришлось рисковать.

Пока показатели следующие:

Интересно еще сравнить волатильную прибыль и изменение реального счета (с учетом просадки). Можете прикинуть, хотя бы примерно?

Пока показатели следующие:

Получилось около 120%

Буду архивами)

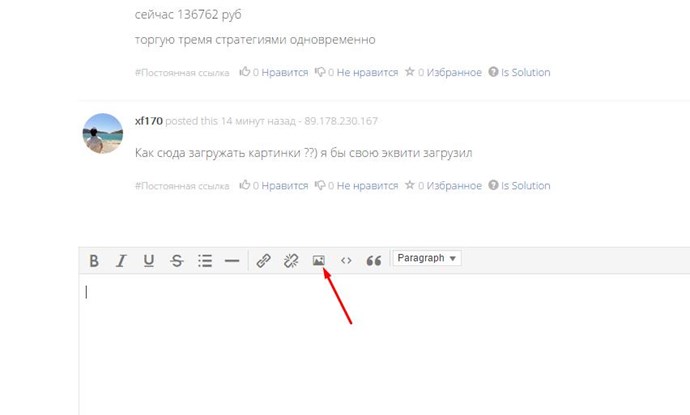

За картинки отвечает эта кнопка:

Как сюда загружать картинки ??) я бы свою эквити загрузил

Всем добрый день!

Начал торговать парным трейдингом (акция против акции) 4 сентября 2015 года на счете было 120000 руб

сейчас 136762 руб

торгую тремя стратегиями одновременно

ElizaquOb7

2

ElizaquOb7

2

HomeRenoaceld

2

HomeRenoaceld

2

Zapforeutins

2

Zapforeutins

2

DavidastoK

2

DavidastoK

2

DebraDrurf

2

DebraDrurf

2

Elmer1389Ovavy

2

Elmer1389Ovavy

2

Vikihwn

2

Vikihwn

2

vidolegus

2

vidolegus

2

jl69

2

jl69

2

Srejdnmam

1

Srejdnmam

1