Муравей

- 4K Views

- Последнее сообщение 30 апреля 2018

Гаврилов Андрей

posted this

27 февраля 2018

Евгений

posted this

27 февраля 2018

Добрый вечер! По стратегии муравей есть несколько вопросов по вашим рекомендациям.

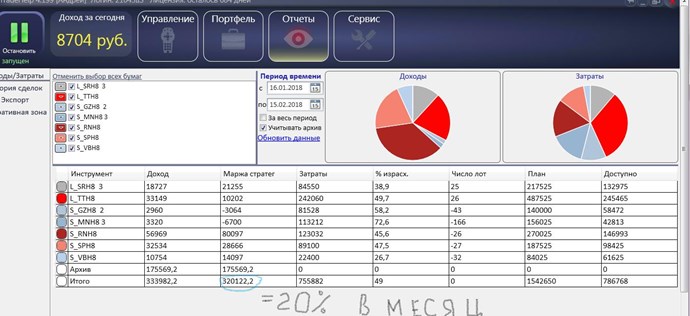

Сделаем предположение, что сумма, которую мы выделяем для торговли данной стратегией - 800000 рублей. Стараемся сформировать денежно нейтральный портфель – 50% (400 т.р.) в лонг и столько же в шорт.

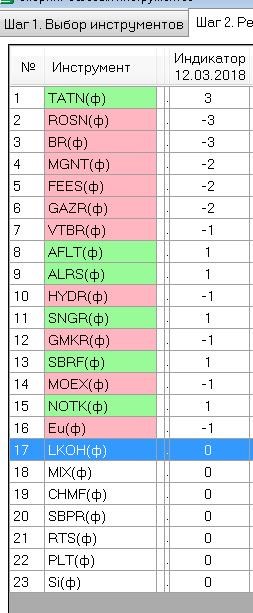

Для шортовых позиций на 27.02.18 г. Есть 6 ярко красных рекомендаций, 3 розовых и 1 бледно-розовая. Рекомендуется ли выделить деньги на все позиции, только ярко-красные или не менее ХХ рублей на одну бумагу?

Предложу свое решение/размышление: В данном случае, имеет смысл выделить по 66 тысяч рублей на самые красные бумаги – движение по ним в шортовом направлении наиболее вероятно, а если сумма была бы меньше, то стараться выделить не менее 50 тысяч на бумагу, отдавая предпочтение тем бумагам у которых ярко-красный период длиться дольше. Если выделять меньше, на одну бумагу и брать бОльшее количество бумаг, то уменьшается волатильная прибыль, но возрастает диверсификация. Возможно, может помочь принять решение нововведение в скорринге – там есть параметры волатильности и т.д. – желательно сделать вебинар на эту тему…

Евгений

posted this

27 февраля 2018

Следующий вопрос касается этой же темы:

Для формировании лонговых позиций у нас имеется 2 светло-зеленых инструмента и 2 бледно-зеленых. Капитал распределяем поровну (в нашем случае по 100 тысяч рублей)? Или тем, у которых цвет темнее отдаем предпочтение – скажем по 125 тысяч рублей, а бледно зеленым по 75 тысяч рублей?

nikolai

posted this

27 февраля 2018

Здравствуйте Евгений.

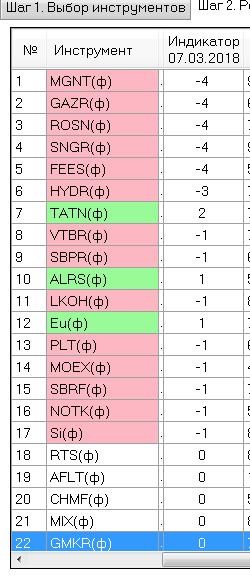

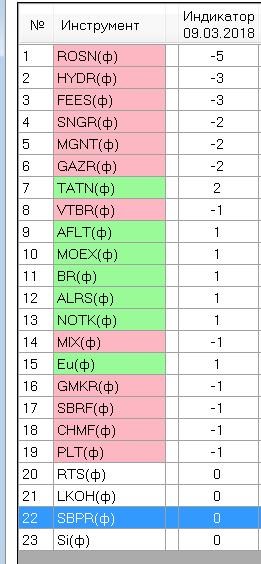

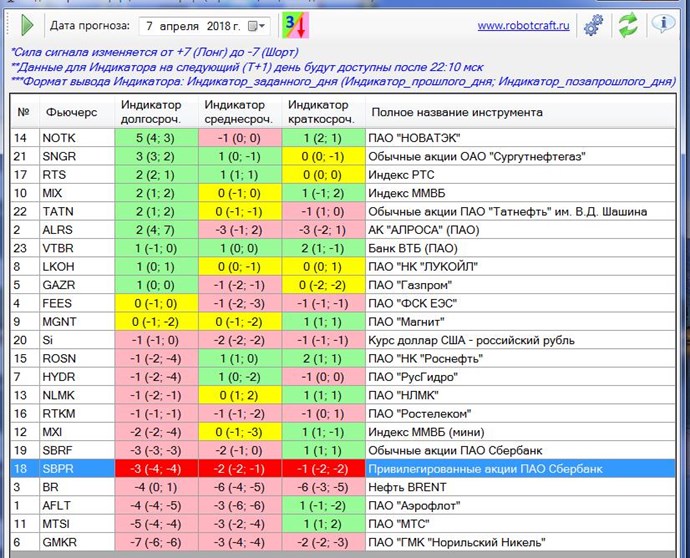

1. Мы уже встроили наши индикаторы в систему арбитражного сервиса робота TradeHelp. В списке вариантов скоринга появился новый вид скоринга - Скоринг базовых инструментов. Отличие от сигналов на сайте в том, что существенно расширен диапазон оценок силы сигнала. Теперь это от + 7 для лонга и -7 для шорта. Сила сигнала представлена в виде числа. Там же этот сигнал можно сопоставить с волатильностью и другими статистическими характеристиками графика ценной бумаги. Пока мы рекомендуем это делать пользователям на основании визуального сопоставления. В дальнейшем по мере накопления статистики и доработки встроенного теста (эта функция пока в этом виде скоринга не доступна) мы планируем провести необходимые исследования и через веса ранжирования автоматизировать этот процесс. Пока целесообразно исходить из того, что рост силы сигнала уменьшает риски, а более высокая волатильность их увеличивает. Поэтому пользователь должен исходя из своих приоритетов (минимизирую риски или максимизирую доходность) сам принимать решение. В текущих настройках весов приоритет отдается силе сигнала, а в пределах сигнала одной силы следует идти от большей волатильности к меньшей. На этом этапе мы будем продолжать публиковать сигналы на сайте. Рекомендуем пока идет процесс отладки сравнивать эти два варианта. Если окажется что направление позиции в них противоположное, прежде чем включать такую бумагу в портфель посоветуйтесь со службой нашей поддержки. В частности, на 26.02 на сайте опубликован сигнал по moex -2, а в системе скоринга +1. Ориентироваться здесь надо было на данные сайта. Причина расхождения понятна и в ближайшем обновлении это расхождение будет устранено. Сегодня сигналы совпадают.

Теперь по сути ваших вопросов.

1. О распределении ДС в зависимости от силы сигнала. Вы правы. На более сильном сигнале риски меньше, следовательно, денег можно инвестировать больше. Но так как даже сильный сигнал не дает 100% гарантии движения цены в сторону позиции, то необходима диверсификация. Кроме того, фьючерсы РФ сильно отличаются по степени ликвидности. Поэтому иногда менее сильный сигнал на более ликвидной бумаге менее рискован, чем сильный сигнал на менее ликвидной. В теории стратегического менеджмента рекомендуется вначале задаться видом портфеля (низко рискованный, портфель высокого риска или оптимальный) исходя их этого условия вначале формировать перечень бумаг в портфель с учетом их ликвидности. В низко рискованных портфелях доля ликвидных бумаг должна быть выше, в рискованных больше волатильных (как правило менее ликвидных) бумаг. А затем уже распределяем ДС.

2. Ваше утверждение, что с ростом числа бумаг в портфеле волатильная прибыль падает верно лишь отчасти. Можно в портфеле иметь одну бумагу в 100 зон и 10 бумаг по 10 зон. Понятно, что волатильная прибыль при 100 зонах будет выше, но риски портфеля при таком варианте его структуры растут быстрее чем падает волатильная доходность.

3. При страховании системных рисков всего портфеля (распределение денег на шотр и лонг), также учитывайте ликвидность бумаг. Скорость роста рынка гораздо медленнее его падения. Поэтому если у вас на плече ШОРТ будет больше ликвидных бумаг, а на плече ЛОНГ будут преобладать не ликвидные, то общее падении рынка приведет к тому, что плечо ЛОНГа с менее ликвидными бумагами будет приносить больше убытка, чем прибыль от проданные ликвидные бумаги. Это можно отрегулировать распределением ДС между ликвидными и менее ликвидными бумагами.

4. Согласитесь, что математически формализовать описанные выше условия практически невозможно. Если бы число бумаг исчислялось сотнями (как на американском рынке), то такая формализация в принципе возможна. Пока же приходится руководствоваться такими не строгими правилами. Но в целом ваш ход размышлений правильный. Надеемся, что наши рекомендации помогут вам более осознанно подходить к процессу проектирования стратегий и портфеля в целом.

- В избранное

-

Sergo

posted this

06 марта 2018

Здравствуйте! У меня вопрос по тестированию стратегии, которая изображена на скрине в отчете. Были ли выходы по стопу. Если сигнал у данного инструмента остается таким же, то вновь входим после пересмотра границ и с таким же счетом или уменьшаем счет на величину убытка? Какая просадка была по счету в процессе тестирования?

Гаврилов Андрей

posted this

06 марта 2018

тут ответы на Ваши вопросы

Евгений

posted this

06 марта 2018

Добрый день! Прошу уточнить: На что больше ориентироваться - скорринг или табличка? Есть ли смысл сейчас смотреть скорринг?

Sergun43

posted this

06 марта 2018

Добрый вечер! Услышал в последнем вебинаре, что больше мы табличек не увидим?...В таком случае ориентируемся исключительно на скоринге в роботе?

Гаврилов Андрей

posted this

06 марта 2018

- Последнее редактирование 08 марта 2018

будем публиковать на форуме таблицу из скоринга (оперативней и точней)

- В избранное

-

Back

posted this

06 марта 2018

4- максимально возможное значение?

Гаврилов Андрей

posted this

06 марта 2018

- Последнее редактирование 08 марта 2018

максимально возможное значение +7 , -7

Back

posted this

06 марта 2018

Ждем семерку)))

Back

posted this

06 марта 2018

Что такое "волатильная длина" и как использовать?

Гаврилов Андрей

posted this

06 марта 2018

об этом будет подробно рассказано на вебинаре 26,03,18

Ivan

posted this

06 марта 2018

Какой таймфрейм и период вы используете?

Гаврилов Андрей

posted this

06 марта 2018

- Последнее редактирование 06 марта 2018

Для индикатора - днёвки, период - плавающий

Ivan

posted this

06 марта 2018

- Последнее редактирование 06 марта 2018

Как рассчитывается индикатор? Что он учитывает?

Sergun43

posted this

06 марта 2018

Добрый вечер! Можно ли добавить в новую таблицу Русгидро и Алросу ?

Back

posted this

07 марта 2018

- Последнее редактирование 07 марта 2018

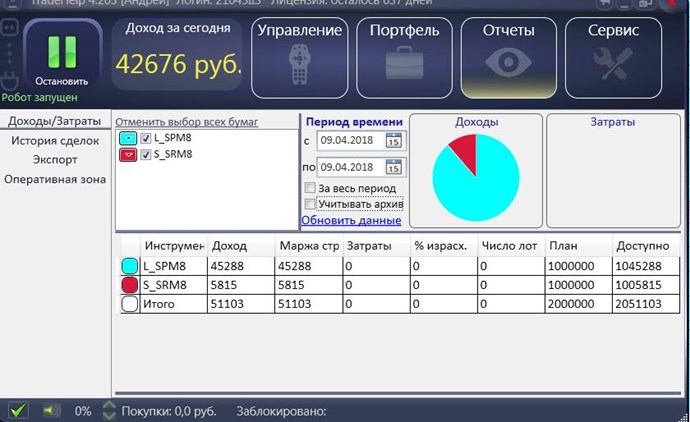

Сегодня отличный день! 2,45% прибыли. Муравейчик работает! Чуть-чуть "хулиганства". В ручном режиме были куплены SRH8 при падении, так как в скоринге по Сберу +1 и проданы при отскоке. Если бы побольше терпения - прибыль была бы в 3 раза больше. Но, вышла как вышла и больше в позиции не входила. Скоро экспирация. Поэтому. Сбер закрыла, Газпром закрыла, остались Магнит и Татнефть. Это на реальном счете))) Хороший день!)

Back

posted this

07 марта 2018

Да, хотела скрин прикрепить, но почему-то с виртуального сервера не смогла сделать копию экрана.

Back

posted this

07 марта 2018

хм.... гляжу на рынок. Сегодня это был не предел)))))

Гаврилов Андрей

posted this

07 марта 2018

Back

posted this

07 марта 2018

- Последнее редактирование 07 марта 2018

1.S-стратегии доходнее L-стратегий примерно в 1,5 раза. Может быть использовать только шорт?

2. Мне кажется, доходности ликвидных и менее ликвидных инструментов на большом (более месяца) периоде не сильно отличаются?

3. Более волатильные приносят больший доход. Может быть, учесть коэффициент волатильности при выборе инструмента?

- В избранное

-

nikolai

posted this

08 марта 2018

- Последнее редактирование 08 марта 2018

Back, все логично.

1. Sort доходнее Long, так как рынок падает быстрее чем растет примерно в 1,5 раза. Кроме того, на падающем рынке волатильность выше. Лонг нужен для страхования системных рисков. Но соотношение ЛОНГ и ШОРТ требует уточнения. Вероятнее всего шорта должно быть больше.

2. На высоко ликвидных бумагах волатильность с течением времени меняется мало. На мало ликвидных периоды высокой волатильности сменяются временами затишья и низкой волатильности (если интерес к инструменту пропал). Но в долгосрочную вероятнее всего волатильность на мало ликвидных будет выше. На интервале 1 месяца вывод делать сложно

3. Здесь важна не просто волатильность, а отношение волатильности (стандартного отклонения) к цене.

- В избранное

-

Back

posted this

09 марта 2018

Николай Сепанович, спасибо!

1. Что за системные риски? и как они страхуются лонгом?

3. Можно как-то увидеть "отношение волатильности (стандартного отклонения) к цене" - для принятия решения по инструменту?

Гаврилов Андрей

posted this

09 марта 2018

nikolai

posted this

10 марта 2018

- Последнее редактирование 10 марта 2018

Back, 1. системные риски это риски падения мировой экономики, страновые риски. Если эти риски проявляют себя все начинают избавляться от ценных бумаг и переводить активы в что-то более надежное. Цены всех бумаг быстро падают. Либо наоборот, может быть, когда на рынках оптимизм и все бумаги стремительно растут. Лонг нужен для того, чтобы застраховать от роста бумаги, по которым ШОРТ. ТОгда ШОРТ приносит убытки, а лонг прибыль. в целом портфель застрахован. НО так как цены растут гораздо медленнее чем падают, то нет необходимости в портфеле иметь равенство шорта и лонга. Лонга может быть меньше. На сколько - каждый трейдер решает сам исходя из приоритета: низкие риски или высокая доходность.

2. На рисунке ниже показано где найти отношение волатильности к цене.

Но остаются риски отраслевые и отдельного эмитента. Они устраняются: эмитента: диверсификаций (как можно больше бумаг в портфеле), отраслевые (по аналогии с системными в отрасли должны быть и шорт и лонг. Особенно это актуально для однобоких экономик типа нашей, где высока зависимость от цены на нефть.

- В избранное

-

Back

posted this

11 марта 2018

Как думаете, как долго будет работать стратегия?

Гаврилов Андрей

posted this

11 марта 2018

- Последнее редактирование 11 марта 2018

на 21 век хватит, уже ведём разработки подобной системы для Амеров

Евгений

posted this

12 марта 2018

Добрый день! Раньше на форуме публиковалась табличка, в которой была видна динамика - было -111 стало -1 или 0 (уровень сигнала резко изменилось). На данный момент в скорринге мы можем видеть 1 день. Вопрос: важна ли динамика изменения уровня сигнала?

Второй вопрос: предположим, у нас сформирован портфель. В 22-05 МСК мы загружаем скорринг и видим, что сигнал изменился с -2 на 0. Т.о. мы должны закрыть позицию и зафиксировать убыток (предположим, что сформировался убыток)? (на ликвидном инструменте/на низко ликвидном)?

А если сигнал был -5, а стал -1? (на ликвидном инструменте/на низко ликвидном)?

А если сигнал был +1, а стал -1? (на ликвидном инструменте/на низко ликвидном )?

- В избранное

-

-

Sergun43

posted this

12 марта 2018

Евгений - очень правильные вопросы...особенно сегодня, когда почти все шортовые оценки явно приблизятся к 0. Ещё хотелось бы спросить у Андрея, закрыли ли Магнит по стопу? И если нет, то до каких позиций его стоит сохранить?

Back

posted this

12 марта 2018

хотелось бы разрешение побольше- цифры плохо видать. И можно поменять - чтобы не прокручивать - пусть новы сообщения будут сверху!)

Back

posted this

12 марта 2018

я еще жду, что Магнит припадет)))

Гаврилов Андрей

posted this

12 марта 2018

Вопрос1. Важна ли динамика изменения уровня сигнала?

Ответ на этот вопрос тесно связан с вопросом об изменении уровня сигнала. Если на протяжении, например, недели уровень сигнала постоянно уменьшается (стремится к нулю), то это вероятнее всего сигнализирует о завершении господствовавшей ранее тенденции на падение или рост рынка. В этих условиях можно и закрывать позицию. Хотя это не однозначный критерий. Наша стратегия зарабатывает на волатильности. Если на рынке неопределенность (сигнал 0), то вероятно рынок будет стоять в боковике и стратегия будет приносить прибыль. А вот если же сигнал переворачивается, то скорее всего стратегию надо закрывать.

Ранее нам приходилось все расчеты и интерпретацию индикатора делать вручную. Это порождало неопределенности и сложно было без формализации сказать чем обусловлен положительный результат торговли, опытом интерпретатора или эффективностью самого индикатора. Теперь процесс автоматизирован и субъективный фактор исключен. Но отказались от истории. Наверное, мы вернемся к этому вопросу и будем в роботе транслировать не только сигнал, но и дадим возможность просматривать его историю. (сейчас можно посмотреть значение индикатора на любую конкретную выбранную дату)

Вопрос 2. По магниту. Опять же возвращаемся к уровню сигнала. Если сигнал поменялся на противоположный, то очевидно выход по стопу необходим. Если же сигнал сохраняется в ту же сторону, то можно просто сократить часть объема позиции. Для этого достаточно перепроектировать стратегию указав границы: текущая цена +(-), например, 10%. В итоге окажутся в торговом терминале (если это боевой режим) лишние лоты, от которых избавляемся и стратегия продолжит работу. Можно для простоты продать все и перестроить стратегию. Эффект тот же, но издержки на комиссии немного выше.

Ну и, пожалуй, главное. До экспирации 3 дня. Все равно придется закрывать текущий фьючерс. Каждый должен решить сам что делать.

Общее замечание. Опыт применения стратегии показал, что в целом по портфелю около 40% запланированных средств не используются (сигналы достаточно точны и в большинстве случаев просадка не формируется, а реинвестирование в стратегии не предусмотрено). Повысить эффективность использования денег можно несколько уменьшив значение ГО. На сколько – зависит от соотношения доходности и риска. Кто хочет заработать больше сильнее уменьшает ГО, кто не рискует, можно оставить как есть (15%). Можно применить такой алгоритм расчета. Предположим, что трейдера устраивает, что стратегия за год покажет 40% годовых или деньги увеличатся в 1,4 раза, тогда ГО - 15%/1,4 = 10%. Если 100%, деньги удвоятся, то ГО можно уменьшить в 2 раза, 7,5%. Можно исходить не из прогноза, а достигнутых результатов. У одного из наших трейдеров при 15% ГО стратегия показала на текущий момент 120% годовых. Какое ГО принять. 15%/(1+1,2) = 7%. Но при этом важно помнить, что все это увеличивает доходность, но растут и риски. Особенно в случае если сработают системные риски.

Back

posted this

12 марта 2018

Когда полтора года назад я сказала, что хотела бы иметь 30 % в месяц- вы посмеялись))) А, Андрей Евгеньевич? Кто тут главный вдохновитель?))))

Гаврилов Андрей

posted this

12 марта 2018

Я был очень консервативен, наверно кризис 2008 года уже забывается. Следовательно, нужно больше внимания уделять риск-менеджменту!

Гаврилов Андрей

posted this

12 марта 2018

Sasveri

posted this

12 марта 2018

В вэбинаре Вы неоднократно озвучивали размер максимального риска по отдельно взятому фьючерсу 7%. По моим расчетам при наихудшем развитии ситуации и при выходе по стопу возможная просадка счета в разы больше. Не могли бы Вы выложить расчеты, посредством которых Вы вышли на 7%.

nikolai

posted this

13 марта 2018

sasveri, на вебинарах шла речь о размере гарантийного обеспечения, которое можно учитывать при расчете денег на стратегию. Просадка счета (риски) это другое. Так как, как правило, первый вход осуществляется посередине между верхней и нижней границами, то просадка счета при движении цены без коррекции против позиции к ее границам (для ШОРТа вверх и ЛОНГа вниз) будет около 20%. В роботе в стратегии Арбитраж 2.0 на вкладке Портфель величина этой просадки рассчитывается в рублях и показывается в поле Просадка. Причем на ГО, которое транслирует биржа. Если в настройках скоринга вы указываете другое ГО, то необходимо пересчитать эту просадку в % по отношению к капиталу на стратегию и откорректировать на отношение ГО биржи и принятое Вами ГО. Если принятое вами ГО будет по величине меньше чем биржи, то процент возможной просадки счета будет расти.

Sasveri

posted this

13 марта 2018

Спасибо, понял.

Sergo

posted this

13 марта 2018

Sergo

posted this

13 марта 2018

- Последнее редактирование 13 марта 2018

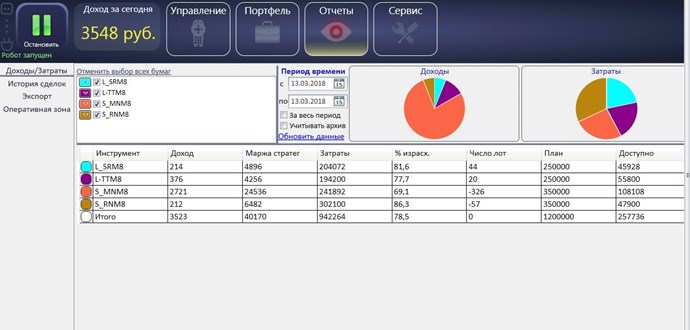

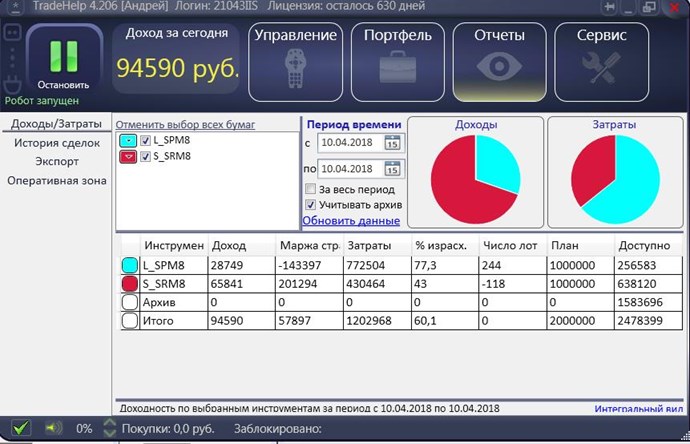

Добрый день! Выкладываю результаты работы моего портфеля по стратегии. Результат, конечно, не радует. Один выход по стопу Магнита - 32% от суммы инструмента. Заход делал по инструментам точно +-10 от входа. ГО 10%. В процессе всего интервала прибыль на бумаге была примерно 8%, просадка - до 5%, т.е от максимума до минимума просадка порядка 13%. В архиве убытки от выхода Магнита и еще одного инструмента (сейчас уже и не вспомню, он был заменен). Замена была и Сбера, когда параметр вышел на (-1). Коллеги, выкладывайте свои результаты для набора статистики.

Гаврилов Андрей

posted this

13 марта 2018

- Последнее редактирование 14 марта 2018

Sergo. В архиве убыток -79700 это 7.8% от портфеля при таком ГО это возможно.

Я сегодня настроил подобный портфель с ГО 10%,12% новую экспирацию M8, задача - оценить риск и доход при разном ГО

Гаврилов Андрей

posted this

13 марта 2018

Back

posted this

13 марта 2018

таак, копируем))))

Back

posted this

13 марта 2018

По динамике уровня сигнала. Предлагаю в скоринге уровень сигнала при уменьшении абсолютной величины- делать серым, при увеличении- жирным, неизменный - обычный шрифт))), или красным-зеленым, или писать в скобке предыдущее значение)

nikolai

posted this

13 марта 2018

- Последнее редактирование 13 марта 2018

Хотел бы высказаться по результатам опубликованным sergo.

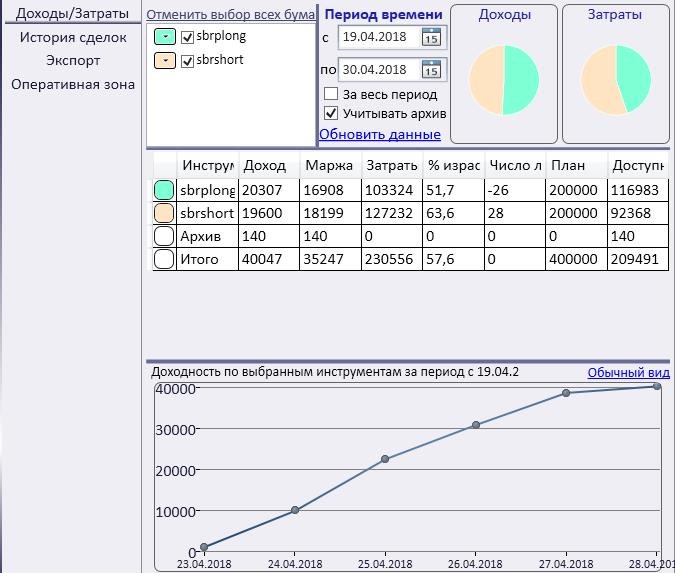

Полстакана воды можно оценивать по-разному … Поэтому на результаты торговли можно смотреть и с другой стороны. Sergo оценивает их так: «не радуют». Давайте разберемся более подробно.

Сначала оценим просадку с точки зрения тех средств, которые запланировны. 18433/1000000 = 1,8%, а на затраты 18433/512234 = 3,6%. Сравним теперь эти результаты с результатами работы стратегии на сайте Финам, к которой подключены более 400 пользователей. Скрин результатов на рисунке ниже.

Из рисунка видно, что максимальная просадка стратегии более 18%. У вас в 6 раз ниже на затраты, а в 10 раз ниже на запланированные средства. Но здесь доходность 184%! Да, согласен, но из графика видно, что первые полгода стратегия показывала практически нулевую доходность и в отдельные периоды времени вообще была убыточна. У вас же срок инвестирования с 20.02.18 по 13.03.18. Всего 23 дня. Делать вывод о том, хорошая стратегия или плохая преждевременно.

Теперь о параметрах стратегии. На фьючерсах ГО биржи в среднем 15%, что равнозначно применению трейдером плеча 6,7. Биржа не с потолка берет эти цифры, а оценивает профессионально риски торговли. Вы решили увеличить доходность (но не доход в рублях, так как он от ГО не зависит) и использовали плечо 10. Тем самым вы взяли на себя дополнительные риски просадки. Но даже с учетом этого просадка счета не превысила 4%. С профессиональной точки зрения это очень низкая просадка.

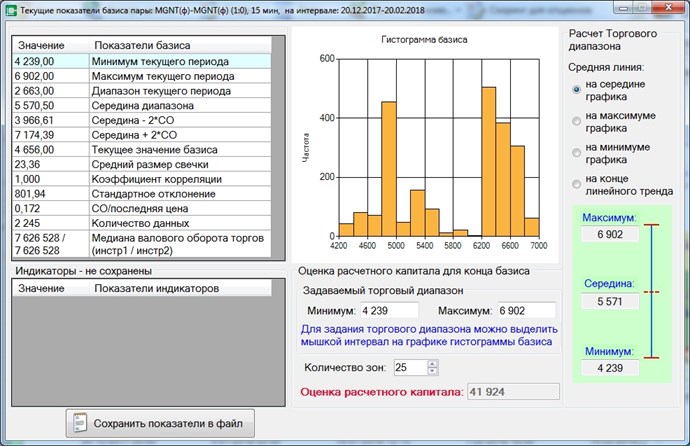

Теперь о границах изменения цены. Для примера возьмем Магнит. Как определиться с границами. Для этого построим график цены фьючерса магнита на периоде начало ваших торгов минус 3 месяца и рассчитаем величину стандартного отклонения цены графика на этом интервале. Воспользуемся арбитражным сервисом робота.

Ниже на рисунках график Магнита и значения показателей графика.

Стандартное отклонение равно 801 руб. От цены это составляет 801/4656 = 17,2%. Это означает, что цена фьючерса весьма вероятно будет изменяться в пределах текущая цена +(-) 17%. Вы выбрали диапазон текущая цена +(-) 5%. Решение понятно, повысить доходность. Но одновременно с этим трейдер берет на себя дополнительные риски просадки.

Вывод: границы диапазона надо брать не из желаемой доходности, а исходя их волатильности ценной бумаги, по крайней мере не ниже одного стандартного отклонения (17% для Магнита). Тогда и стопа могло бы не быть.

Теперь посмотрим на Татнефть.

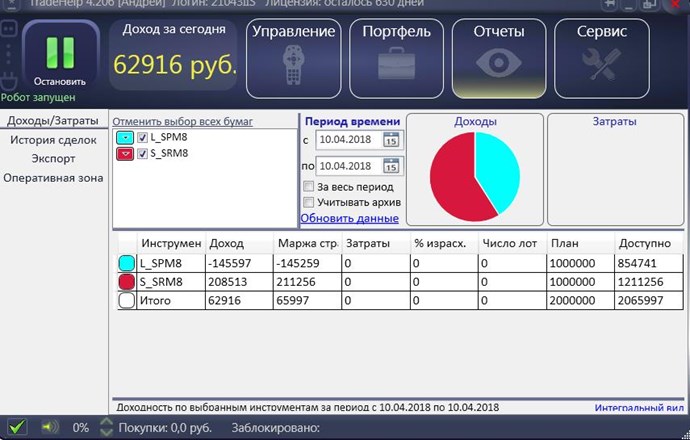

Доходность на запланированные средства составляет 22,4% или более 200% годовых, а на затраченные средства 87% или более 800% годовых. Так как Татнефть и Магнит относятся примерно к одной категории ликвидности, то и волатильности у ни схожи. Но по Татнефти настройки такие же рискованные как и по Магниту. Повезло! На Магните не повезло!

Для того, чтобы не зависеть от случая надо понимать, что портфель трейдера при любых стратегиях в долгосрочную не может показывать в доходности в 200% а тем более 800% годовых. Поэтому параметры стратегии надо рассчитывать. А именно, ГО брать таким, как его оценивают профессионалы (биржа по магниту ГО (риски) оценивает в 15%), а диапазон считать исходя из волатильности бумаги, а не желания больше заработать. Как итог: результаты будут более предсказуемыми, а главное в долгосрочную более надежными.

- В избранное

-

-

Back

posted this

14 марта 2018

1.Значит, для Магнита надо брать границы: +-18% ?

2. Какие стандартные отклонения у других инструментов?

3. может быть границы надо так делать: +- x/2 на X ? Чтобы стоп раньше срабатывал?

4. Вчера заметила в "отчетах" -при вхождении в позиции "Маржа стратег" показал - 145000, хотя просадка была всего -5000 ?

nikolai

posted this

14 марта 2018

- Последнее редактирование 14 марта 2018

Back,

1. С точки зрения статистики границы надо брать по стандартному отклонению (СО) . Но оно зависит от временного отрезка, на котором оно считается. В примере выше считалось на 3 месяцах. СО получилось 810 руб или 18% к текущей цене. На интервале 9 месяцев СО = 1700 руб. или 33% к текущей цене. Если взять месяц, то СО будет 247 руб или 5%. Далее следуют выводы. Вероятнее всего диапазон 5% будет пробит в течение месяца, 18% в течение 3 месяцев, а 33% в течение 9 месяцев. Вероятно это будет так, но прибить любой диапазон может и завтра и вообще не пробить. Просто условия в предшествующем предложении, гораздо более вероятны чем в последнем. Учитывая что фьючерсы торгуем 3-х месячные, то логично взять интервал в 3 месяца.

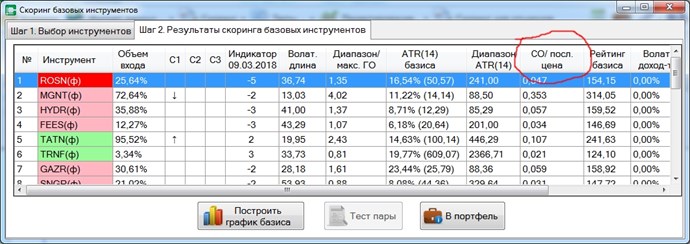

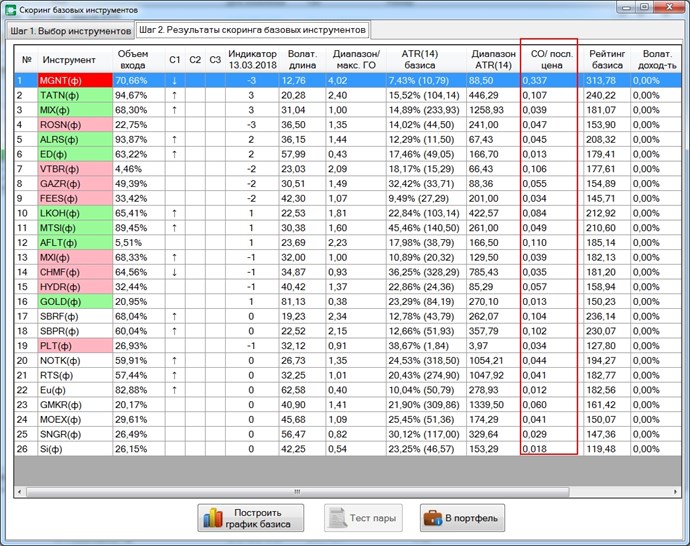

2. Ширина диапазона в виде десятичной дроби (СО/текущую цену) указана в результатах скоринга в столбце СО/посл цена (см рис ниже).

3. Не совсем понял вопрос. Уточните. Вероятно предлагаете диапазон сделать еще уже?.

4. Все правильно. У вас в настройках робота стоит переключатель в положении План + наценка. Но первый вход вы делаете не у границы диапазона, а половину контрактов приобретаете по одной цене. В отчетах так как стоит переключатель План + наценка робот считает что контракты куплены не по цене входа (все одинаковые), а по цене плана. Отсюда в отчетах просадка будет больше чем в квик.

5. Хотелось бы обратить ваше внимание еще на одно важное обстоятельство. Хотя сигнал нашего индикатора и является опережающим, но если смена тенденции происходит на шипе цены, то в момент формирования шипа индикатор показывает сильный сигнал, а после его завершения сигнал резко переворачивается. При первом входе надо внимательно относиться к силе сигнала. Если на графике шип, то можно конечно рискнуть и открыть позицию по сигналу и получить хорошую прибыль. Но у кого более консервативная тактика торговли, то здесь требуется дополнительный анализ.

6. Из таблицы скоринга видно, что по некоторым бумагам СО меньше 10%. Например Роснефть около 5%. Учитывайте, что СО это мера волатильности рынка. Но есть еще и тренд. Поэтому может быть что СО маленькое, а тренд ярко выражен. Поэтому можно диапазон брать по СО, но не менее 8-10%.

Обо всем этом будет идти речь на вебинаре 26.03.2018. Присоединяйтесь.

Back

posted this

14 марта 2018

3. может быть границы надо так делать: +- x/2 на X ? Чтобы стоп раньше срабатывал? Имела ввиду границы от текущей цены делать не одинаковыми в оба направления, а половину от СО (стандартного отклонения) в сторону, где будет "Стоп".

5. По поводу "шипа" Значит ли это , что максимальный сигнал, допустим +7 может резко поменяться на -7, а не убывать по абсолютному значению?

Sergo

posted this

15 марта 2018

Николай Степанович, спасибо за подробный анализ моей стратегии, которая "не радовала". Вчера закрыл с профитом 2%.

- В избранное

-

Гаврилов Андрей

posted this

23 марта 2018

Sergun43

posted this

24 марта 2018

Добрый день! Почему то наш старый индикатор выдает немного иные оценки, к примеру: Газпром -3, а в новом +2 по всем срокам; Алроса -2 в старом, а в новом уверенный рост +5,+7; Мосбиржа -1 в старом и +2,+5 в новом...На какой ориентироваться и стоит ли закрывать текущие позиции, если они выставлены по старому индикатору?

Гаврилов Андрей

posted this

24 марта 2018

Sergun43, Вы правы, в новом "Светофоре инвестора" заложена несколько иная структура оценки динамики изменения "инсайдерской" информации, которая позволяет для различных стратегий использовать "своё" направление торговли.

В прошлой версии программы направление торговли соответствовало только долгосрочной стратегии (до 1/2 года), в новой - можно выбирать одну из трёх (3 месяца, 1 месяц и 2 недели). Поэтому и существует расхождение в значениях. Это изменение в структуре оценки параметров связано с трёхмесячной периодичностью экспирации (необходимостью роллироваться) и желанием трейдеров использовать более краткосрочные стратегии торговли (1-3 дня).

Back

posted this

26 марта 2018

Можно краткий код бумаги в скобках писать? Было бы очень удобно, с этими MIX,MOEX путаница )

nikolai

posted this

26 марта 2018

- Последнее редактирование 26 марта 2018

Back, здравствуйте. Расчет индикатора ведется на истории "склеенных" фьючерсов. Поэтому и обозначением соответствует им. Коме того, при расчете индикатора анализируются все действующие на данных момент фьючерсы (месячные, трехмесячные, девятимесячные ...). Поэтому привязать индикатор к фьючерсу с конкретным сроком исполнения тоже не совсем корректно. Важно также и то, что в зависимости от торговой стратегии пользователи могут торговать фьючерсы с разными сроками исполнения. Особенно это несоответствие будет возникать вблизи экспирации, так как пользователи в разное время переходят с одного фьючерса к другому. В приведенном вами примере это тоже не поможет. Обозначения MXM8 и МЕМ8 запутают еще больше. MIX это фьючерс на индекс ММВБ, а MOEX фьючерс на акции Московской биржи ММВБ. Эта проблема исчезнет после того, как будет в скоринг встроена система проектирования стратегии и отправки настроек стратегии в робота. Работа идет и по мере готовности появится в обновлении.

Back

posted this

26 марта 2018

Спасибо, Николай Степанович. Велика ли разница в доходах стратегии от применения склеенных фьючерсов по сравнению с обычными?

Гаврилов Андрей

posted this

26 марта 2018

Back

posted this

26 марта 2018

Можно ли в Роботе сделать скользящий стоп?

Back

posted this

27 марта 2018

- Последнее редактирование 27 марта 2018

Хотелось бы в Роботе столбец "Выбрать бумагу" сделать поуже- закрывает экран. При уменьшении курсором- пропадает значок" Удалить бумагу" Неудобно. И графа "Наценка" тоже широкая.

Гаврилов Андрей

posted this

27 марта 2018

Гаврилов Андрей

posted this

29 марта 2018

Гаврилов Андрей

posted this

30 марта 2018

Back

posted this

02 апреля 2018

Спасибо, Андрей Евгеньевич! Пожалуйста, можно по алфавиту формировать список. И будет ли такая возможность в нашем скоринге?

averman

posted this

02 апреля 2018

Андрей Евгеньевич, производились ли какие-то корректировки в стратегии сформированной на последнем вебинаре?

Гаврилов Андрей

posted this

02 апреля 2018

averman

posted this

02 апреля 2018

И все-таки как использовать индикатор когда он показывает разные направления на разных временных периодах ? Например, Роснефть у нас в шорте , хотя долгосрок +4. Или я что-то пропустил?

Гаврилов Андрей

posted this

02 апреля 2018

завтра на вебинаре в 13-00 буду всё рассказывать

- В избранное

-

Гаврилов Андрей

posted this

03 апреля 2018

Гаврилов Андрей

posted this

04 апреля 2018

Гаврилов Андрей

posted this

05 апреля 2018

maxlifter

posted this

05 апреля 2018

Почему у MXI и MIX разные значения индикаторов?

Гаврилов Андрей

posted this

06 апреля 2018

maxlifter, на этот вопрос отвечу на следующем вебинаре (для принятия решения нужно брать что-то среднее)

Гаврилов Андрей

posted this

06 апреля 2018

Sergun43

posted this

06 апреля 2018

Добрый вечер! Мне кажется, или как будто после сегодняшней сессии величина изменения оценок стала очень кардинальная? ...Некоторые из них изменились аж на 5-6 единиц...это так и должно быть или может быть что-то пошло не так при сборе информации? Особенно смущает история предыдущих дней...она как будто от других инструментов. К примеру Роснефть, Магнит, Алроса.

Гаврилов Андрей

posted this

06 апреля 2018

Ошибки нет, поменяли диапазон анализа: было 3 месяца, 1 месяц, 1 неделя , теперь: 1 месяц, 2 недели, 1 неделя, что более точно отражает динамику изменения позиций инсайдеров

Sergun43

posted this

06 апреля 2018

Всё понятно, спасибо!

Sergun43

posted this

09 апреля 2018

Сегодняшний день показал, насколько важно быть с большей позицией в шорте, чем в лонге. Надеюсь, никто много не потерял!

maxlifter

posted this

09 апреля 2018

потерял на муравье+, взял в четверг лонг по сберу и шорт по сберу п на одинаковый объём. С того момента маржа по ним в сумме только росла в отрицательную сторону ,а сегодня утром пришлось закрыть с -9000 руб

Гаврилов Андрей

posted this

09 апреля 2018

Гаврилов Андрей

posted this

09 апреля 2018

закрыл позиции в обед + 0,25%

Гаврилов Андрей

posted this

09 апреля 2018

по этой стратегии +3%

maxlifter

posted this

09 апреля 2018

вот если бы это был реальный счет, на демо можно сделать два разных варианта и показывать тот по которому +

Гаврилов Андрей

posted this

09 апреля 2018

я показываю оба счёта

maxlifter

posted this

09 апреля 2018

я имел ввиду что можно сделать два зеркальных варианта позиций,и показывать тот который выгодно

Гаврилов Андрей

posted this

09 апреля 2018

можно,но у меня другая цель - поделиться опытом: при таком негативе информационного потока я не стал ждать стопа, а вышел при равенстве объёмов плеч

Евгений

posted this

09 апреля 2018

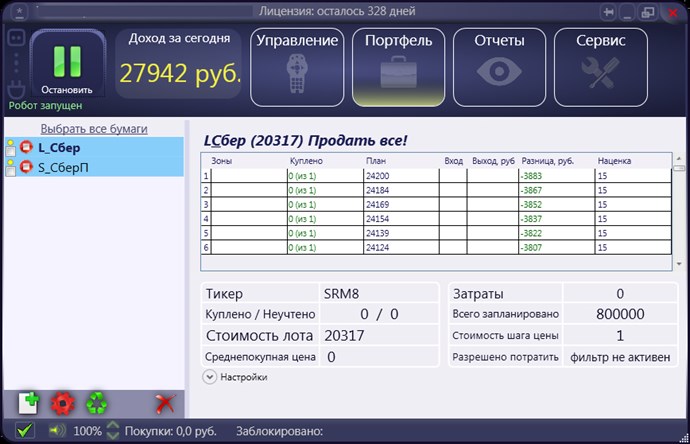

Андрей Евгеньевич, подскажите, почему у вас стратегия по сбору настроена так: СБЕР шорт, СБЕР П лонг? Ведь если смотреть "светофор", то необходимо было делать наоборот. Хотя, кажется в четверг, ситуация складывалась так, что префки выглядели сильнее.

maxlifter

posted this

09 апреля 2018

на последнем вебинаре была показана пара сбер п в шорт а сбер в лонг, а тут уже наоборот. И даже если так,почему по обоим плечам + если с открытия всё начало валиться ,откуда + по лонгу???

Гаврилов Андрей

posted this

09 апреля 2018

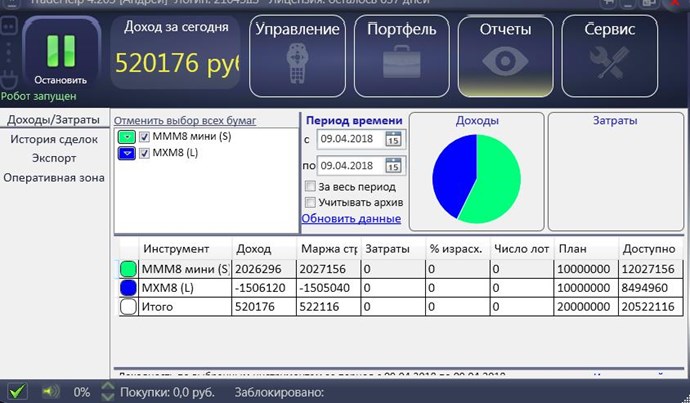

в эту стратегию заходил раньше

Гаврилов Андрей

posted this

09 апреля 2018

два месяца торговал суммой 1200 000 руб ГО14%, затем увеличил сумму до 2000 000 и уменьшил ГО10%

Гаврилов Андрей

posted this

09 апреля 2018

последнее время торгую по "Светофору" очень рискованные параметры, поэтому и большой доход

вторая стратегия (два индекса) -тест для крупных капиталов более 20 000 000 руб

maxlifter

posted this

09 апреля 2018

а можно увидеть по паре сбер сбер п маржу за сегодня? именно за сегодня

Гаврилов Андрей

posted this

09 апреля 2018

см. сегодня на форуме 1 час назад

maxlifter

posted this

09 апреля 2018

тогда ещё раз задам вопрос- почему по лонгу сбер п прибыль сегодня почти в 8 раз больше чем прибыль по шорту сбера?

Гаврилов Андрей

posted this

09 апреля 2018

это итоговый доход по этому инструменту за всё время торговли данной стратегии

maxlifter

posted this

09 апреля 2018

а за день можно увидеть?

Гаврилов Андрей

posted this

09 апреля 2018

после закрытия стратегии - нет, более того, после настройки новой стратегии прошлый результат переходит в общий архив, который нельзя изменить (только можно удалить общий архив)

maxlifter

posted this

09 апреля 2018

то есть все должны поверить что когда сбер п падает больше 10 %,то в вашем демо роботе по нему образуется +

Гаврилов Андрей

posted this

09 апреля 2018

у меня тоже сегодня по нему был минус, но в итоге с 26 матра +

Гаврилов Андрей

posted this

09 апреля 2018

и последнее сегодня, у меня тоже бывает дневной минус по счёту, что нормально!

Ivan

posted this

09 апреля 2018

Андрей Евгеньевич, вы собирались провести вебинары на тему Америки, планируется в будущем?

Гаврилов Андрей

posted this

09 апреля 2018

в планах есть, но с датой пока не определились (не в этом месяце)

Back

posted this

09 апреля 2018

Back

posted this

09 апреля 2018

научите, как вставлять без промежуточного фотографирования на телефон- буду выставлять чаще)) PrtSc не работает.

Гаврилов Андрей

posted this

09 апреля 2018

можно так

https://welcome.qip.ru/shot

Гаврилов Андрей

posted this

09 апреля 2018

Sergun43

posted this

09 апреля 2018

Мне кажется, сегодня-завтра очень сложно формировать стратегии и точно предугадать направление. Наверное, лучше всего постоять в стороне.

Гаврилов Андрей

posted this

10 апреля 2018

Согласен, при такой волатильности находиться в кеше - это тоже позиция.

Гаврилов Андрей

posted this

10 апреля 2018

Гаврилов Андрей

posted this

10 апреля 2018

Гаврилов Андрей

posted this

10 апреля 2018

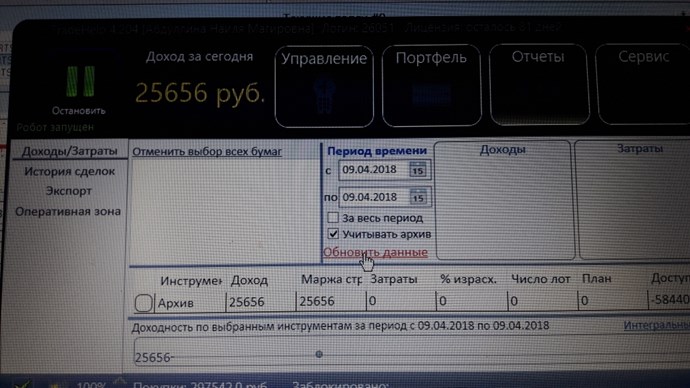

результат на 11-00 МСК 10.04.18 до закрытия позиции

Гаврилов Андрей

posted this

10 апреля 2018

Гаврилов Андрей

posted this

10 апреля 2018

после закрытия позиций 11-05 МСК 10.04.18

Максим

posted this

10 апреля 2018

Максим

posted this

10 апреля 2018

Доход за первые 12 минут работы биржи. В 10:12 закрыл позиции. Сумма 2 млн.

Sergun43

posted this

10 апреля 2018

Добрый день! Подскажите, а светофор ещё не появился в наших роботах...или я его просто не могу найти?

Гаврилов Андрей

posted this

10 апреля 2018

в скоринге появился (тестируем)

maxlifter

posted this

10 апреля 2018

Как интересно получается, у одного сбер в лонг,сбер п в шорт,у другого наоборот,и всё равно все в прибыли.

zav-ip

posted this

10 апреля 2018

У меня сбер обычный был в шорт и вышел по стопу. Преф как-то не покрывает убытки. И сигналы были скорее на падение, а не на рост

maxlifter

posted this

10 апреля 2018

естественно что убыточное плечо не может покрывать убытки ,ведь при усреднении позиция увеличивается и убыток начинает нарастать с большей скоростью чем растёт прибыль по другому плечу.И даже если брать начальное соотношение 60 на 40 как предлагают ,всё равно это не поможет.

nikolai

posted this

10 апреля 2018

- Последнее редактирование 10 апреля 2018

Посмотрел вашу переписку. Хотел бы поделиться своими соображениями. .

1. "Как интересно получается, у одного сбер в лонг,сбер п в шорт,у другого наоборот,и всё равно все в прибыли." Вполне может быть. На графике слабый тренд. Волатильная прибыль выше трендовой. В итоге в одной позиции волатильная прибыль с + и трендрвая тоже. Во втором волатильная +, трендовая минус, но волатильная выше трендовой. В итоге тоже плюс.

2. На формирующихся остроконечных вершинах цены меняются быстро. Инсайдеры в этот период активно наращивают позиции а на открытых позициях формируется хорошая прибыль. В результате с одной стороны увеличенные объемы требует времени на закрытие позиций, а с другой стороны за счет дополнительной прибыли можно увеличить риски. В итоге на таких вершинах после исчезновения драйвера роста (падения) еще сохраняется прогноз на продолжение тенденции. Это надо учитывать и не открывать свои позиции в сторону индикатора на самой вершине. Для выделения таких моментов можно использовать технические индикаторы (линии Ганна, например).

3. Сигнал индикатора рассчитывается по итогам текущего дня и делается прогноз на следующий. Если сильное шоковое событие на рынке возникает неожиданно в течение следующего дня, то индикатор обнаружит это лишь в прогнозе на следующий день. Такое случается особенно на нашем рынке и от этого застраховаться сложно. Можно повысить чувствительность индикатора, но тогда падает вероятность более длинного прогноза.

4. Рынки падают быстрее чем растут. Поэтому 40% лонг и 60% шорт. Но скорость изменения еще зависит и от силы шока. В связи с санкциями и реакцией Русала на них шок оказался очень сильным. Цены падают очень быстро. По идее в такой ситуации нейтрализовать возникающий из-за роста одного плеча и сокращения другого дисбаланс должен правильно настроенный фильтр Хука-Дживса. Не пренебрегайте им.

5. Надо учитывать что у профессиональных инвесторов преобладают портфельные стратегии. В результате прогноз по оценке их действий по отношению к отдельной ценной бумаге является более грубым и с опозданием отражает текущую волатильность отдельного фьючерса. Для учета этого целесообразно сравнивать прогноз по отдельной ценной бумаге с направлением прогноза по индексу ММВБ. Хотя дать рекомендации какие выводы делать из этого сравнения проблематично. Все зависит от конкретного контекста экономических событий

- В избранное

-

Back

posted this

10 апреля 2018

не получается теперь сохранить результаты скоринга. и на двух роботах- различные результаты.

Back

posted this

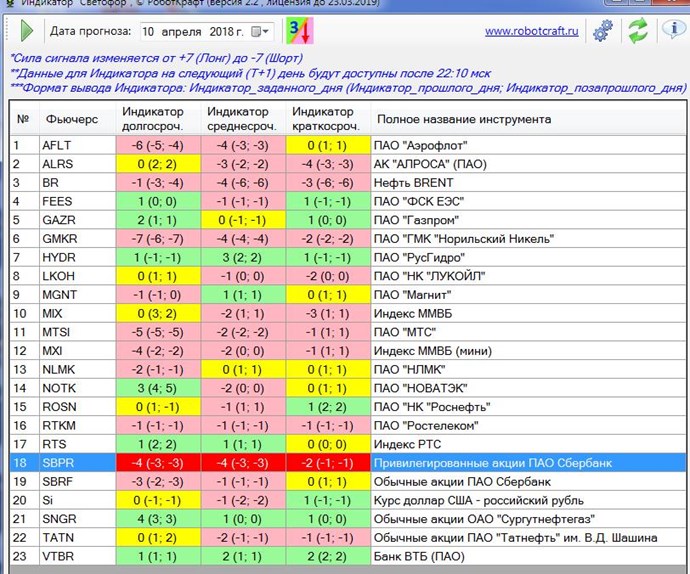

10 апреля 2018

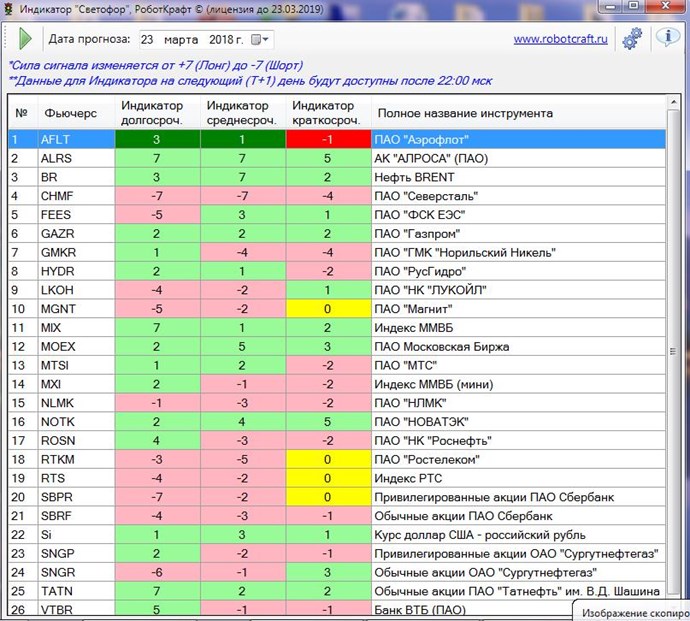

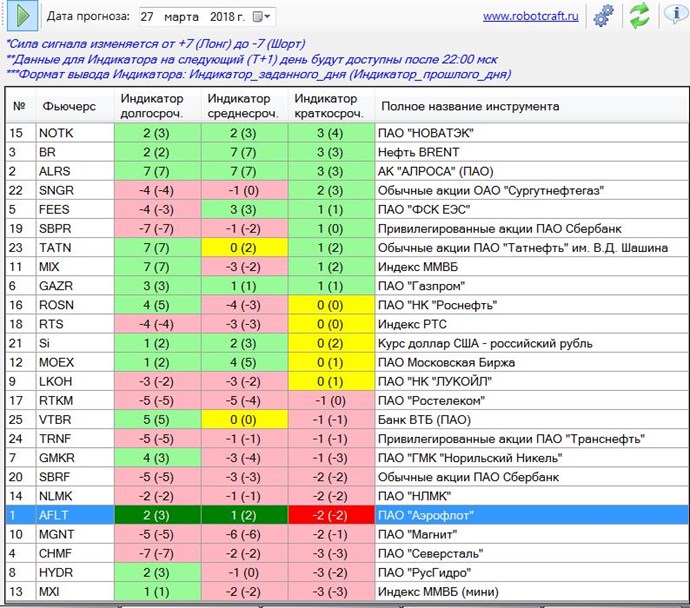

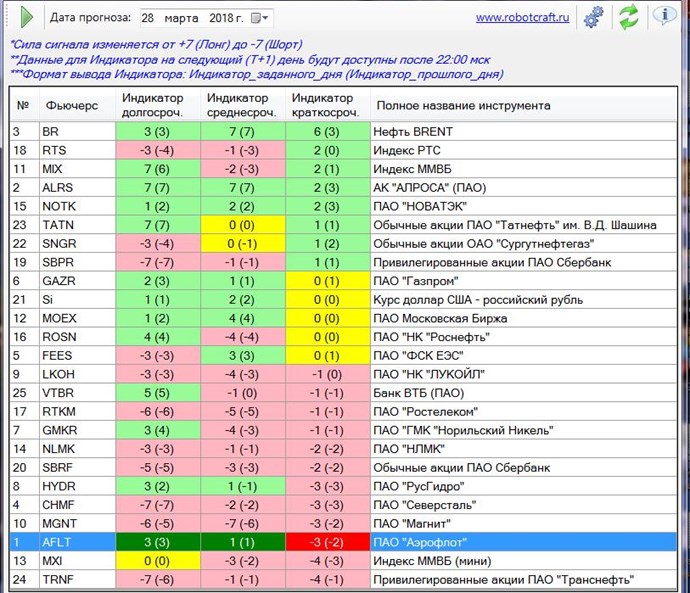

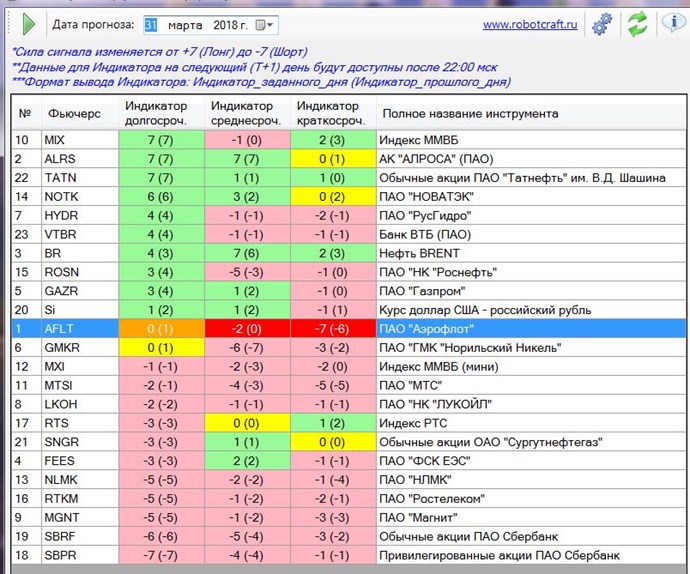

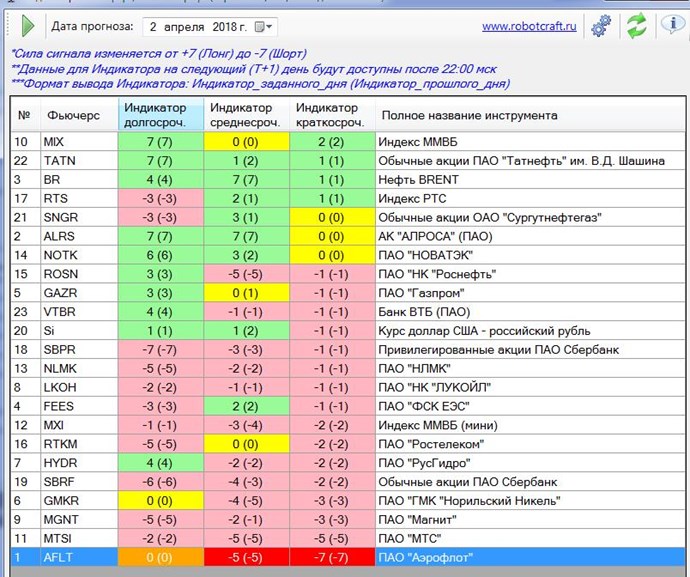

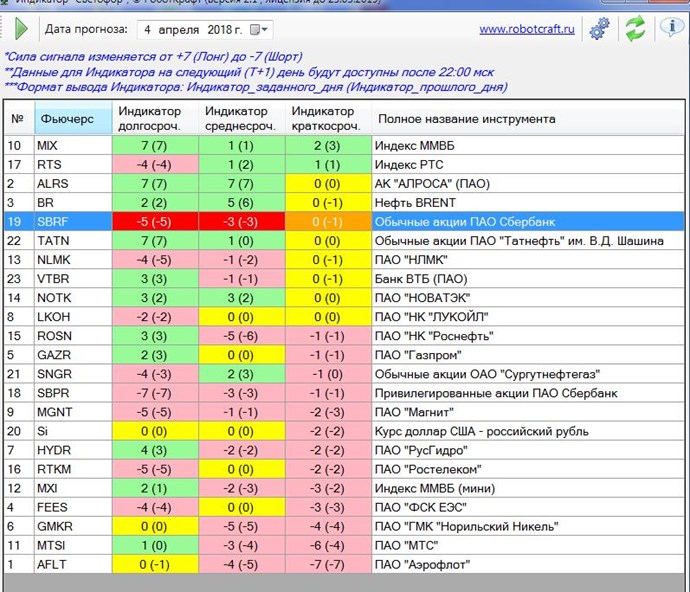

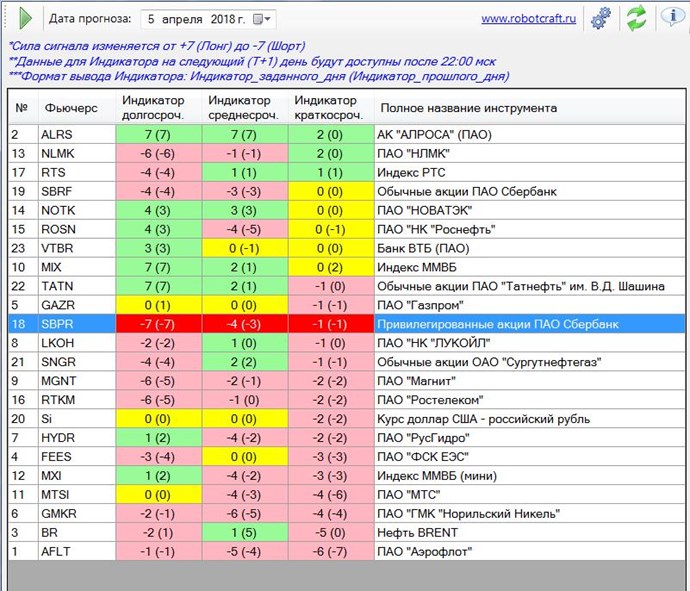

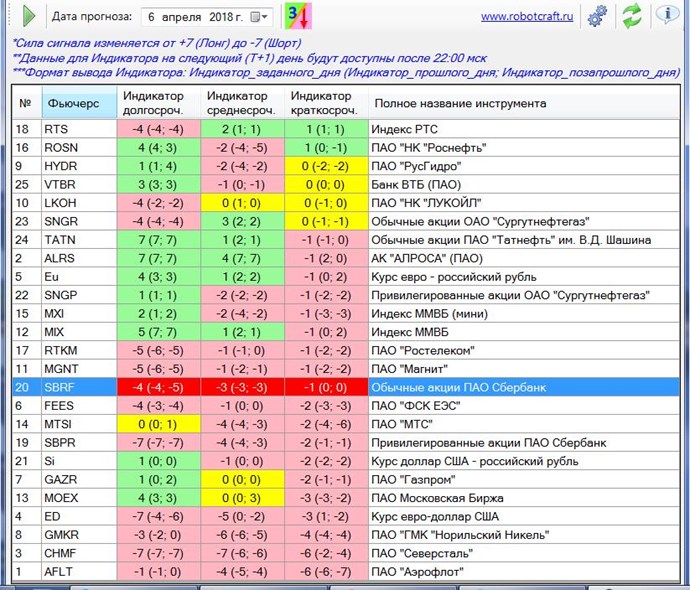

Наверное,я пропустила информацию) Что значат цифры в скобках?

Данил

posted this

30 апреля 2018

Данил

posted this

30 апреля 2018

шорт лонг перепутан в моём скрине