Здравствуйте, друзья!

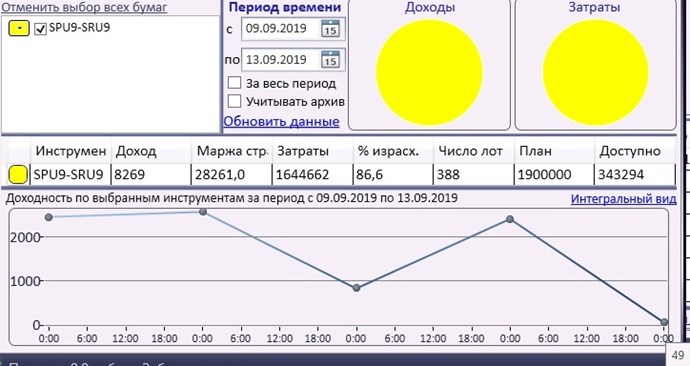

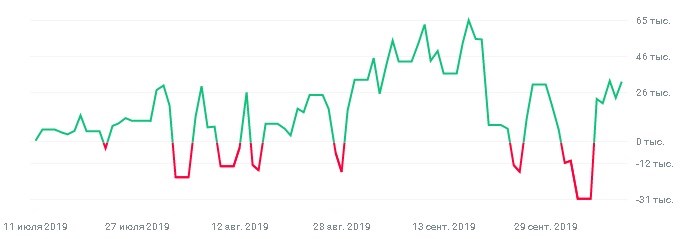

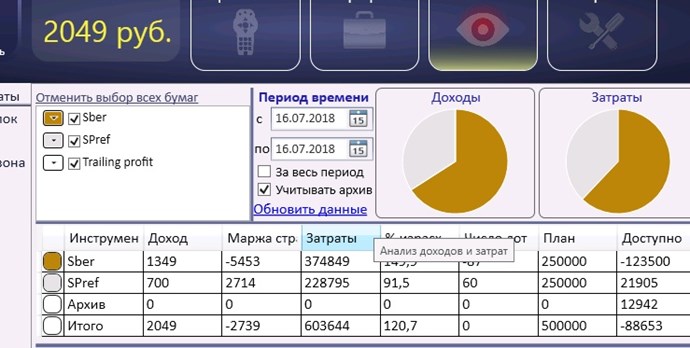

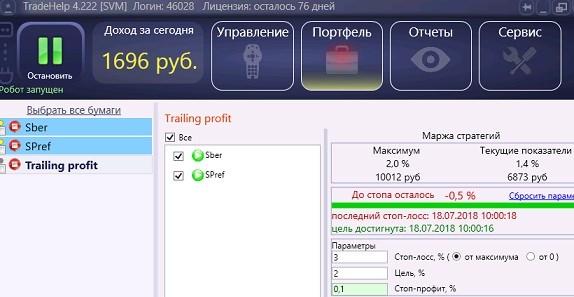

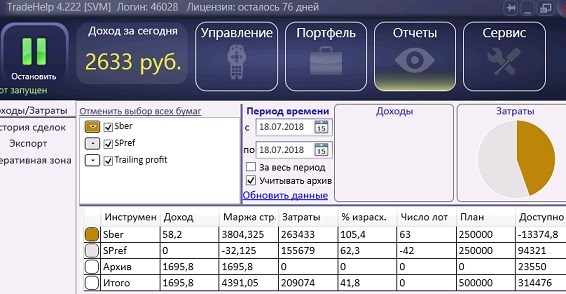

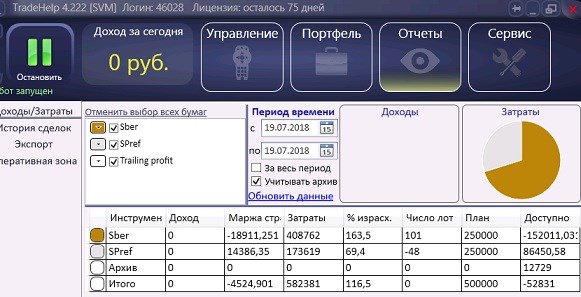

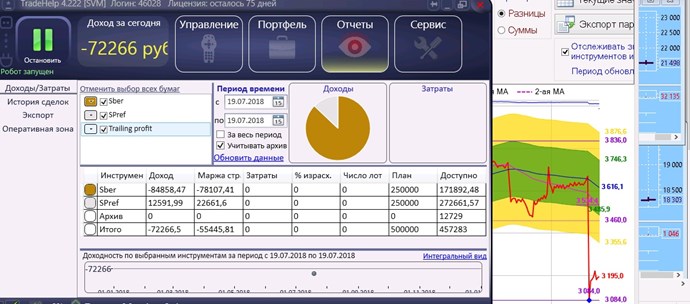

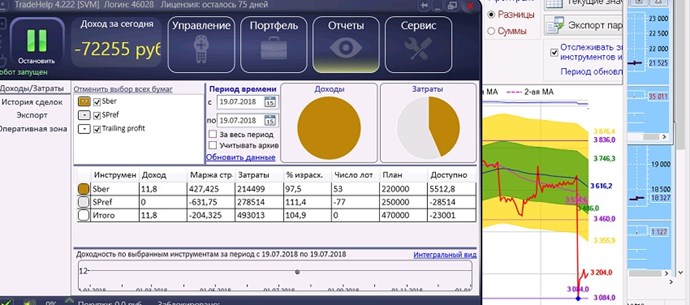

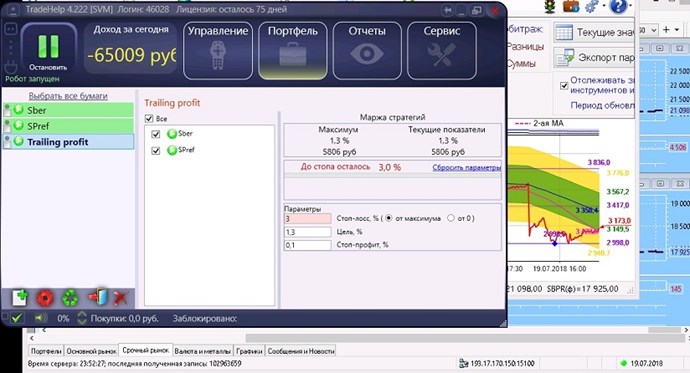

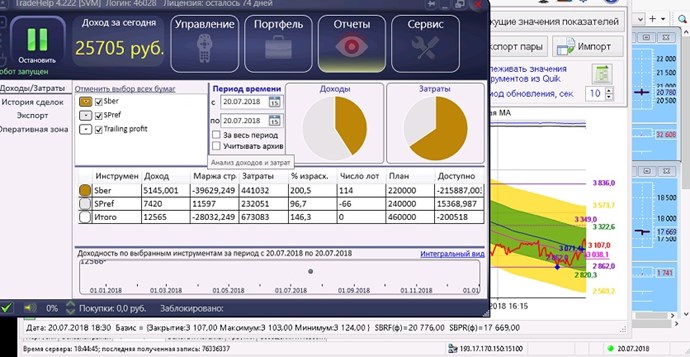

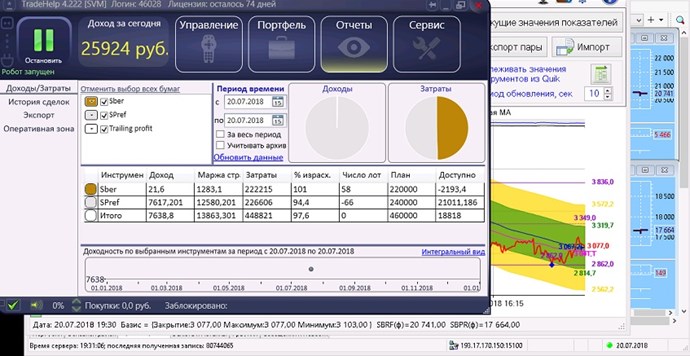

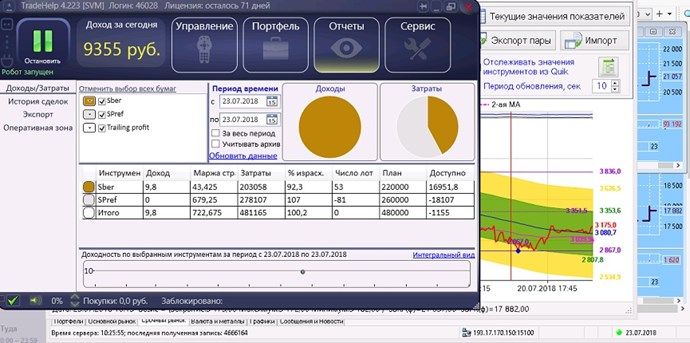

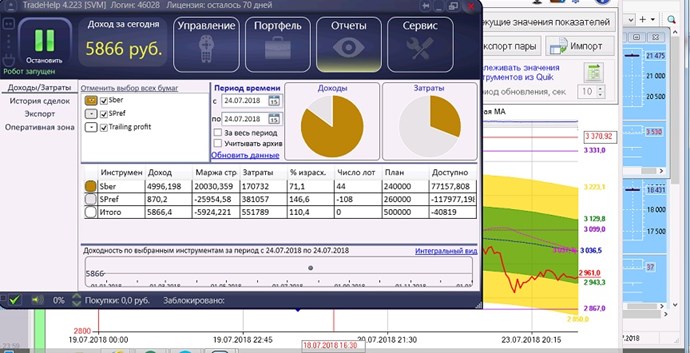

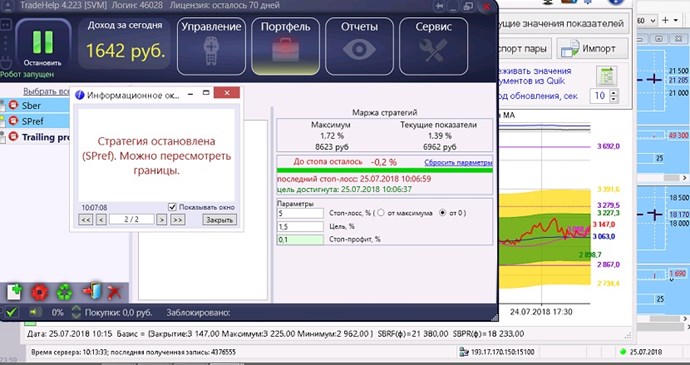

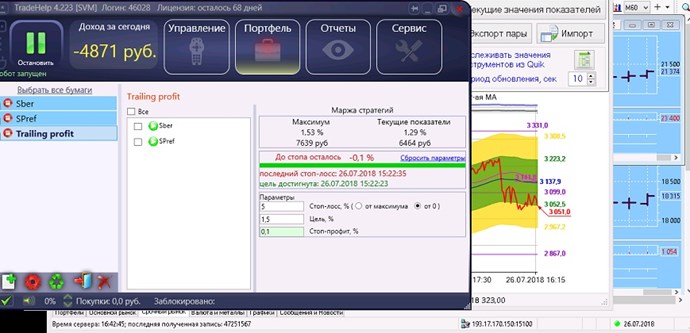

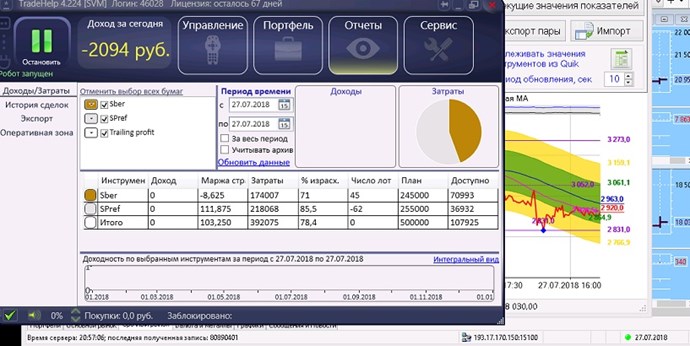

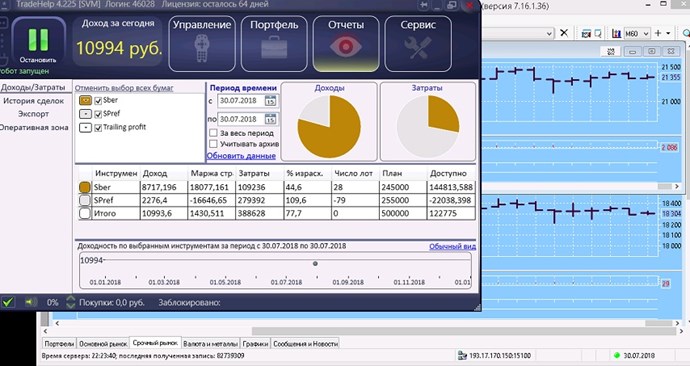

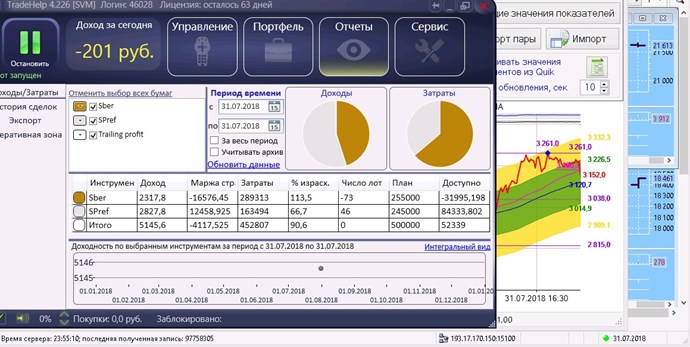

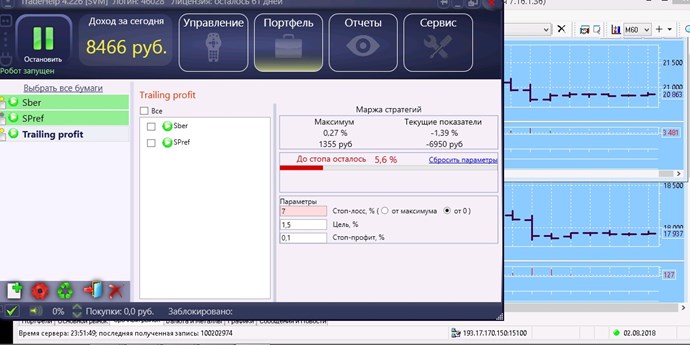

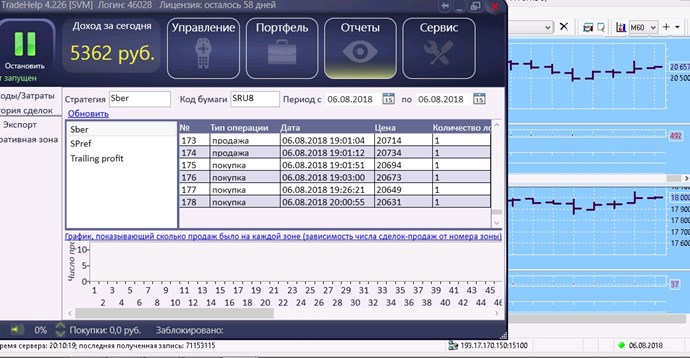

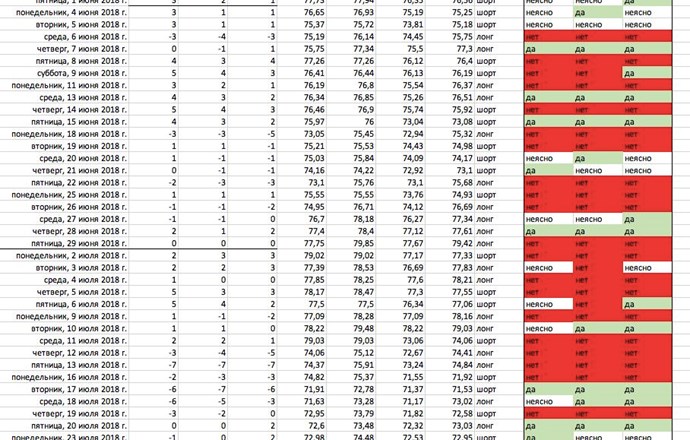

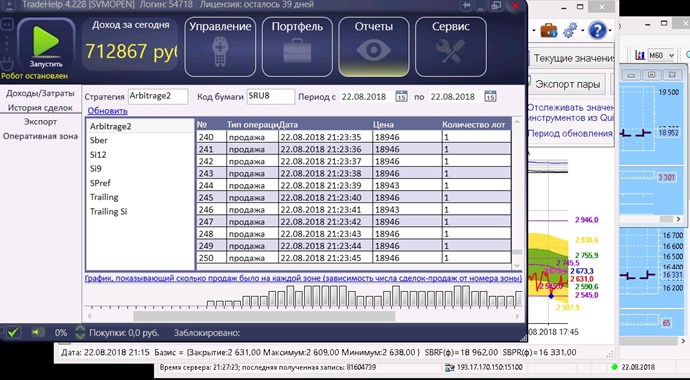

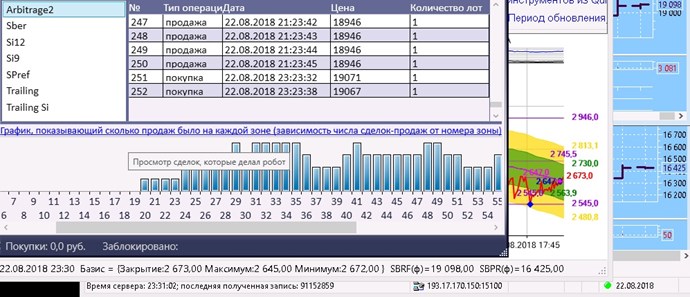

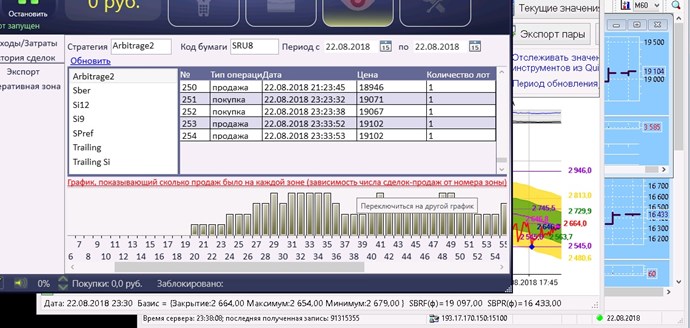

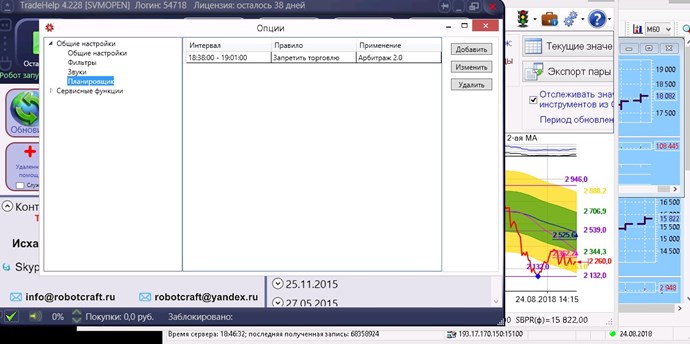

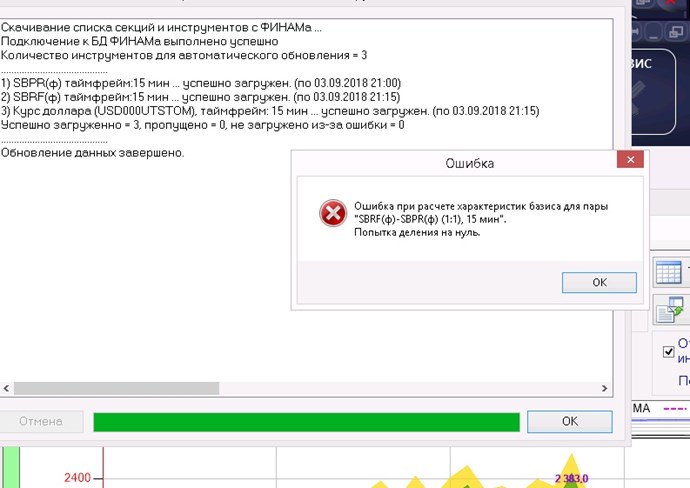

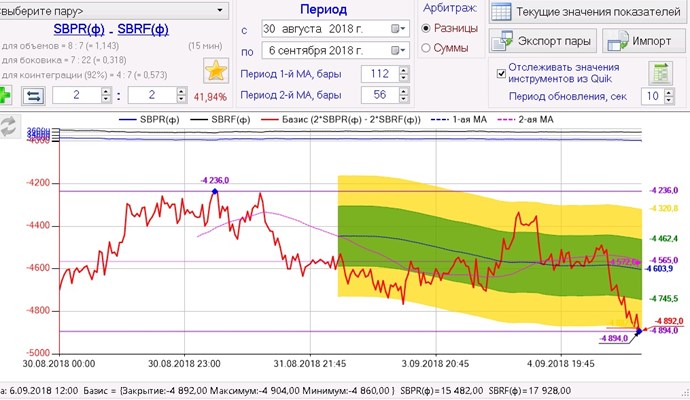

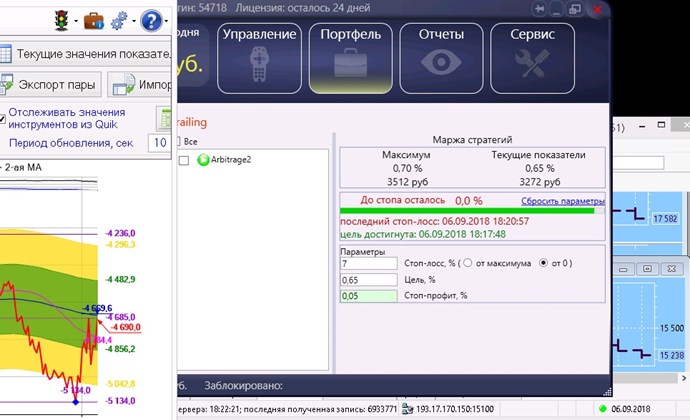

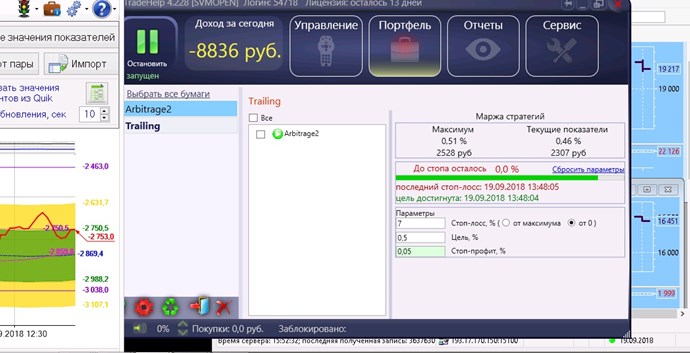

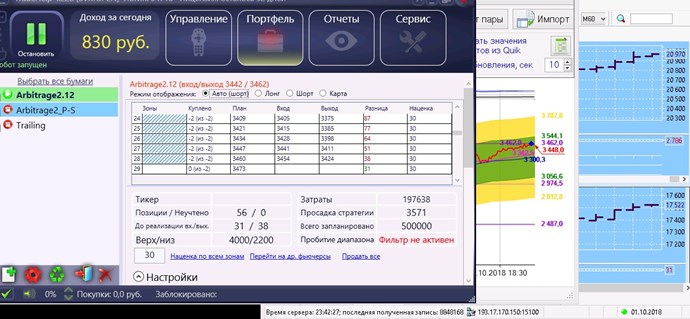

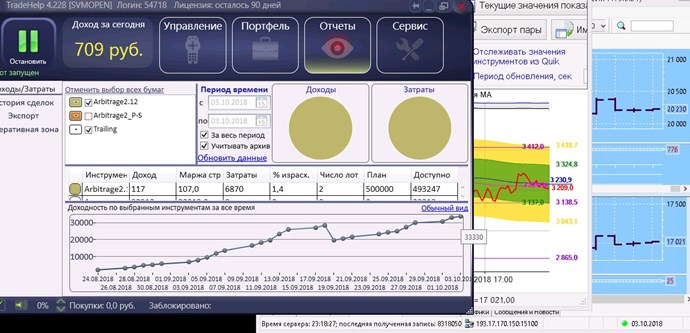

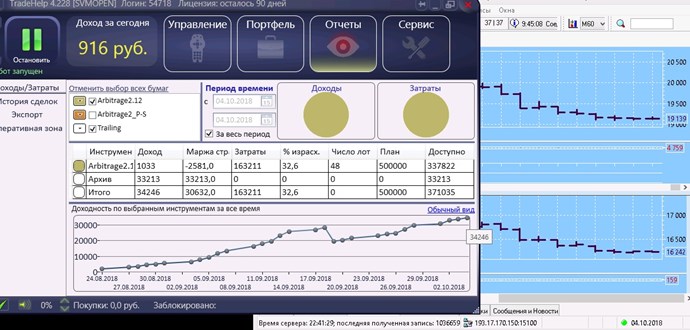

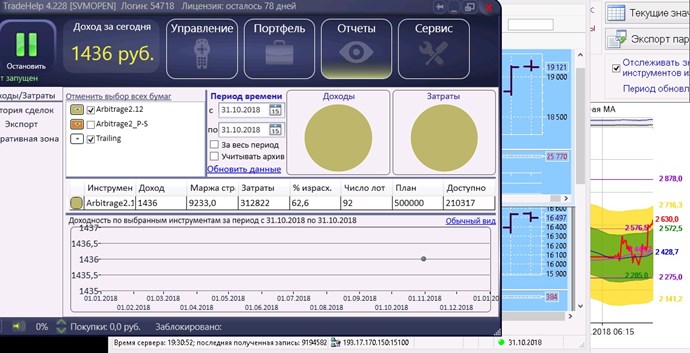

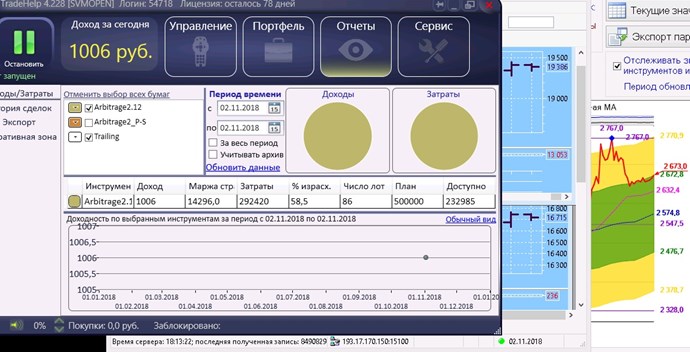

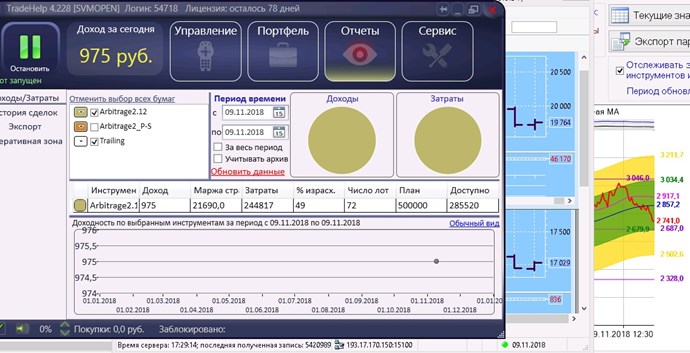

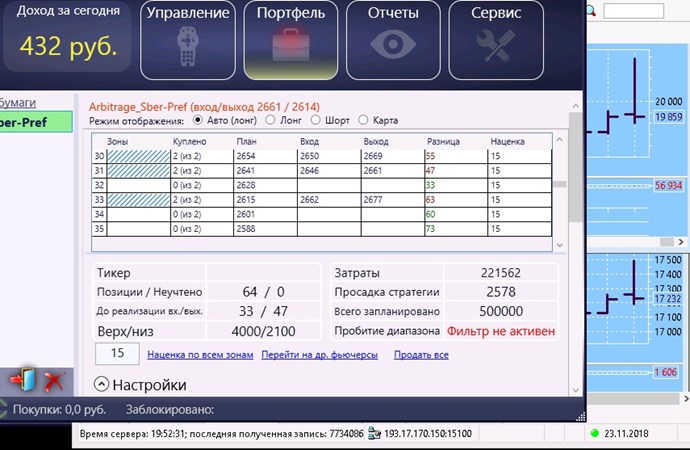

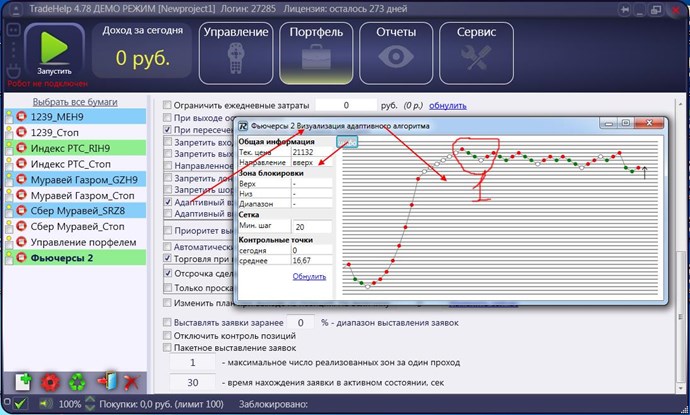

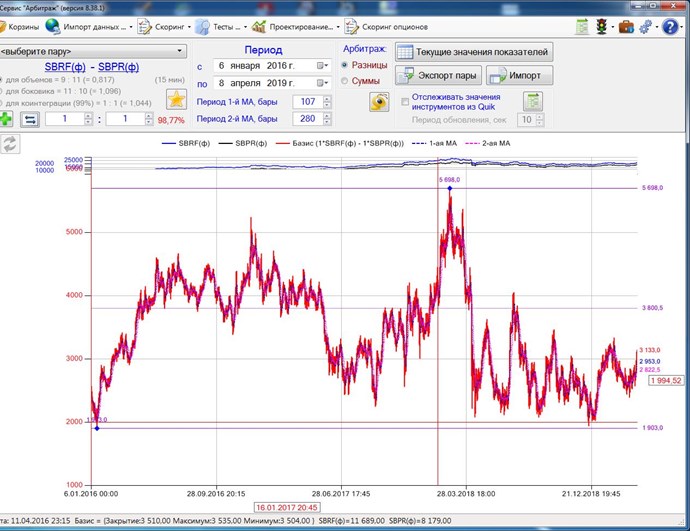

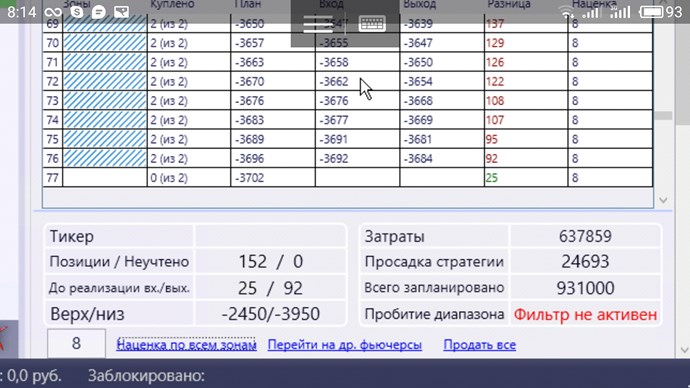

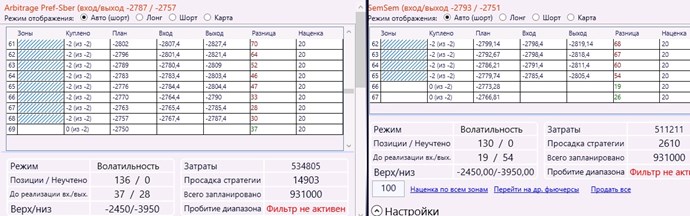

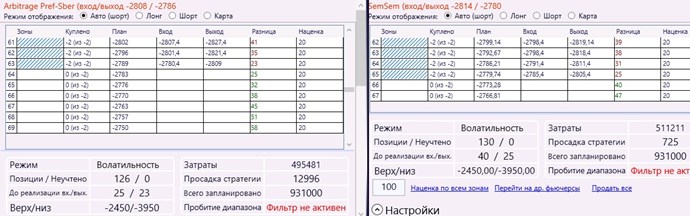

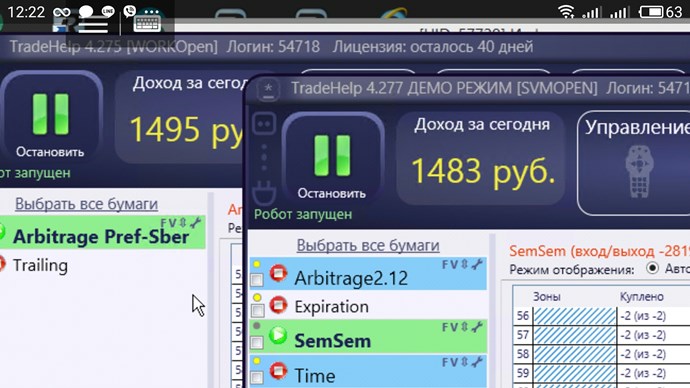

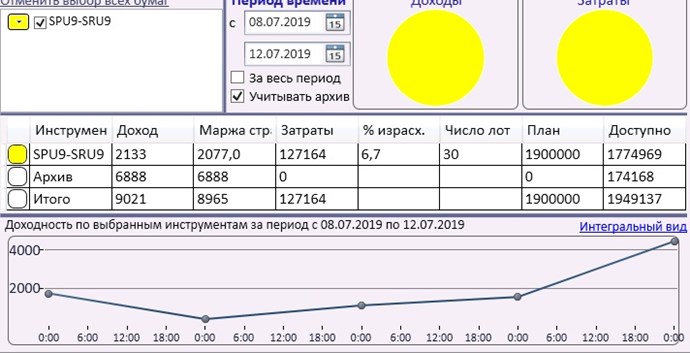

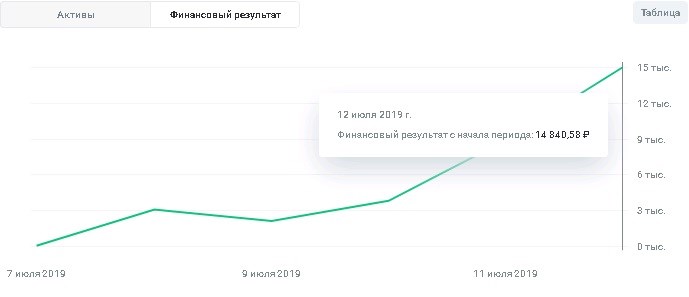

Хочу доложить Вам, что в настоящее время, как уже писал ранее настраиваю в торговлю, известную пару Сберов, по стратегии Арбитраж 2.0. Пока прошло мало времени, что бы, делать какие либо выводы, но, общее впечатление, вполне позитивное (сейчас не достает времени это сканить, возможно, позже), тут напишу, пока текстом. Очевидно, что тут нет никакого разговора, о звездах с неба, но, синицу в руки, наверное приносит. Конечно, мне еще не совсем понятно, как эта стратегия делает сделки, с этим двойным спрэдом я пока не разобрался и то, что видно только одну ногу, по сделкам (как переключиться на вторую, мы уже обсудили, но это не удобно, в отображении воспринимать. То есть, когда мы настраиваем стратегию Фьючерс, то все, достаточно прозрачно, видим в табличке план сделок, в котором написано, при какой цене вход, а при какой выход, ну и по этому плану и делаются сделки (хотя там тоже, не так все гладко, но не про это сейчас). А тут то, в плане сидит синтетика (значение базиса) и данные все (значения купли/продажи) приведены, по ней, а сделки совершаются, сразу, по паре сберов (соответственно, по их ценам), из которых, с танцами можно увидеть, только, один или другой. В общем, это совершенно не наглядно и мало понятно.) По списку сделок, иногда заметил, что происходят, подряд, купли и продажи, по одинаковой цене, а изредка и совсем, отрицательные (в одном или другом инструменте, понятно, что в парном арбитраже, такое может происходить, но, все равно, не достает, какой то наглядности, работы, быть может, визуализатора?, чтобы можно было увидеть, что, да, по одному плечу, случилась купля/продажа, по одной цене или, того хуже (по сути - убыточный трейд), но, по второму, вот, пожалуйста, посмотрите, какая получилась прибыль, в это же время).

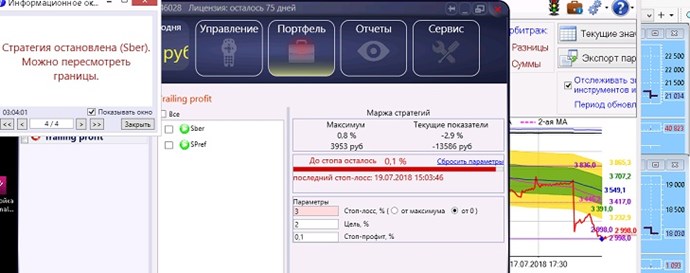

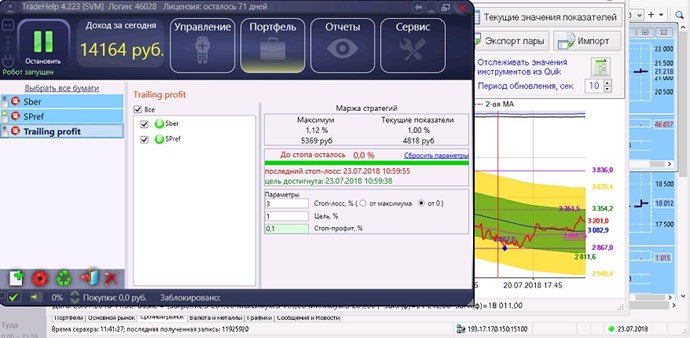

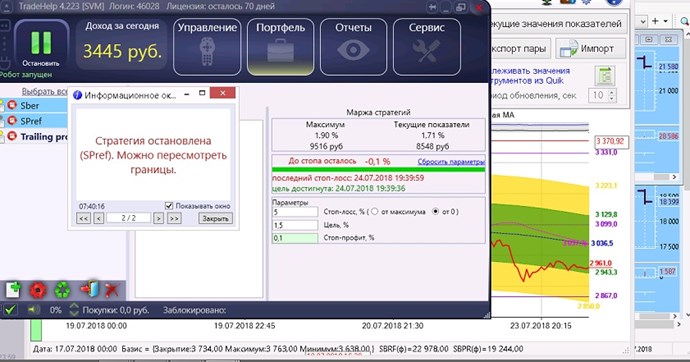

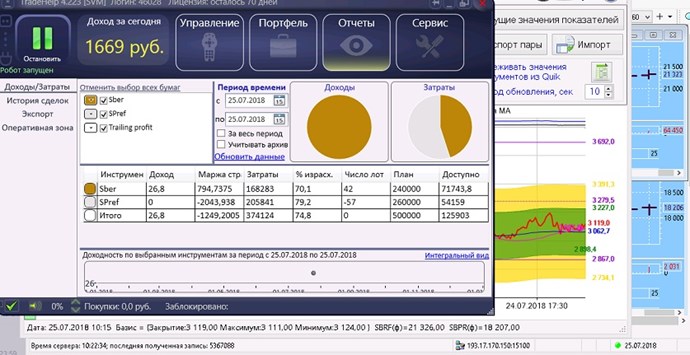

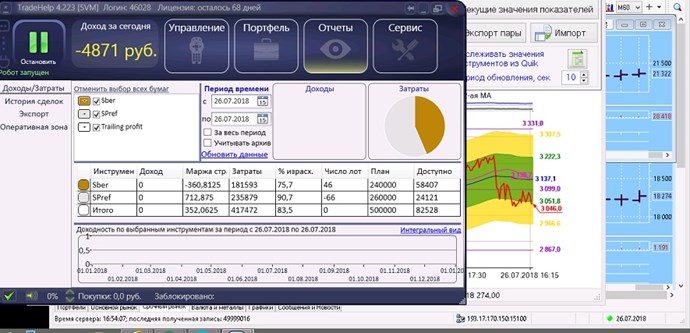

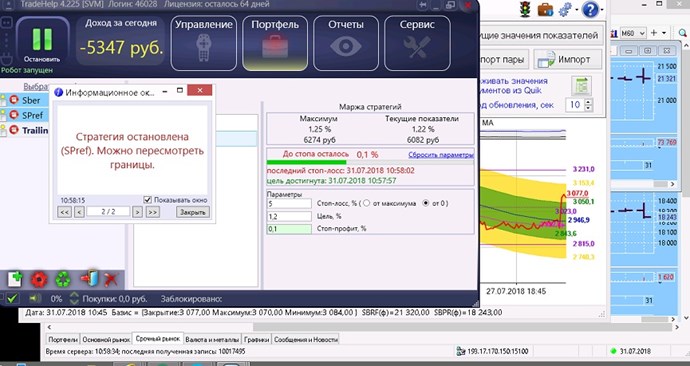

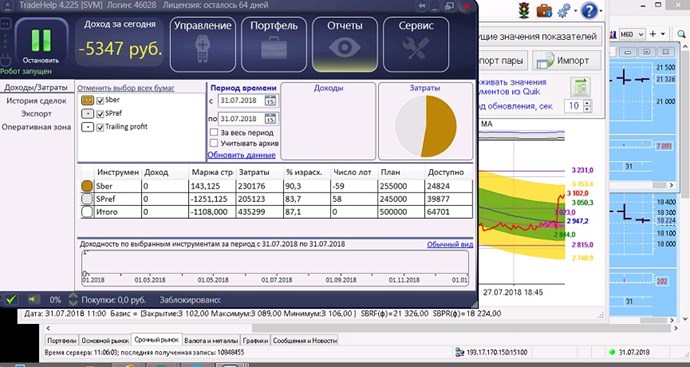

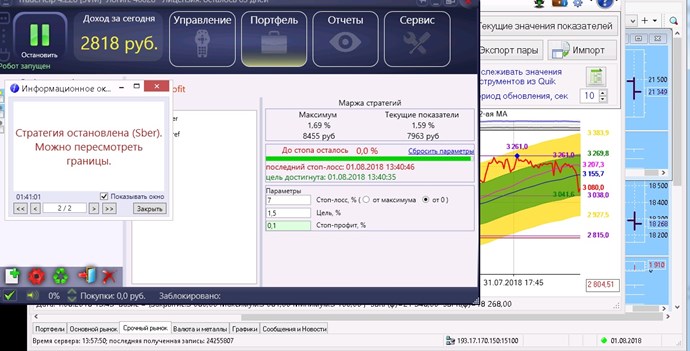

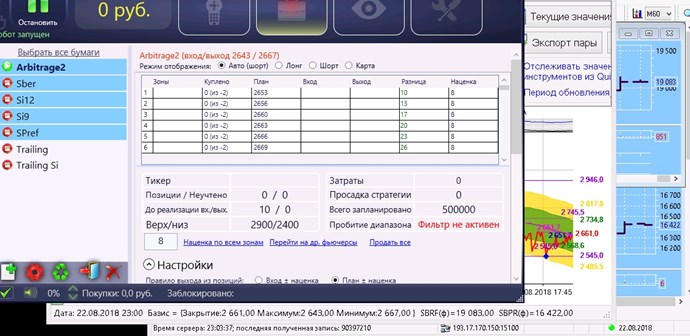

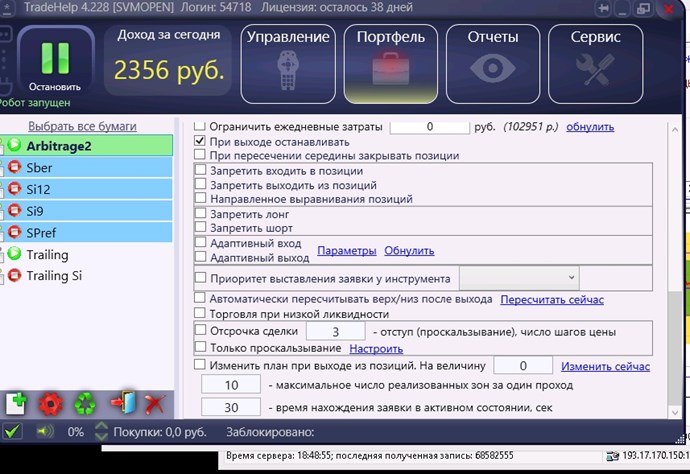

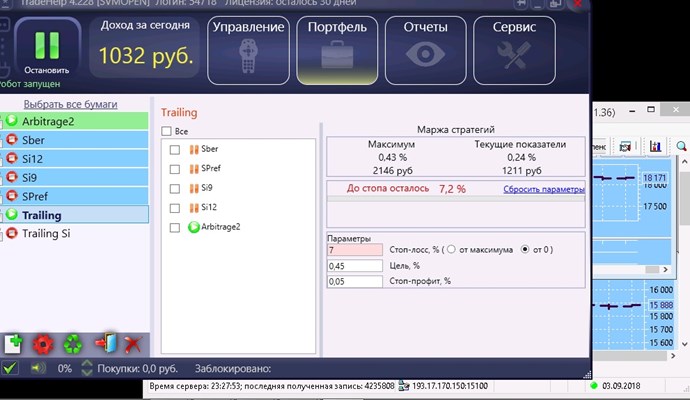

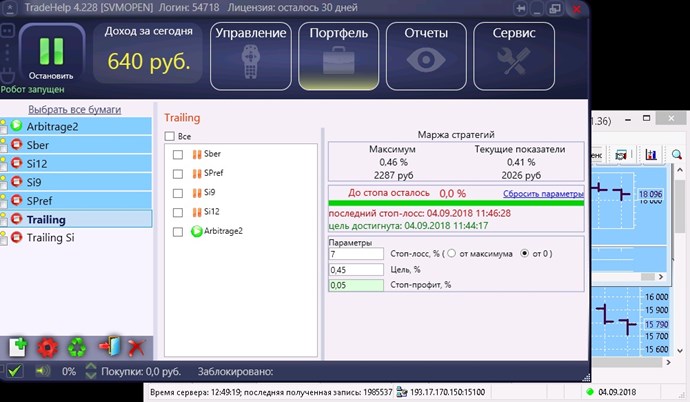

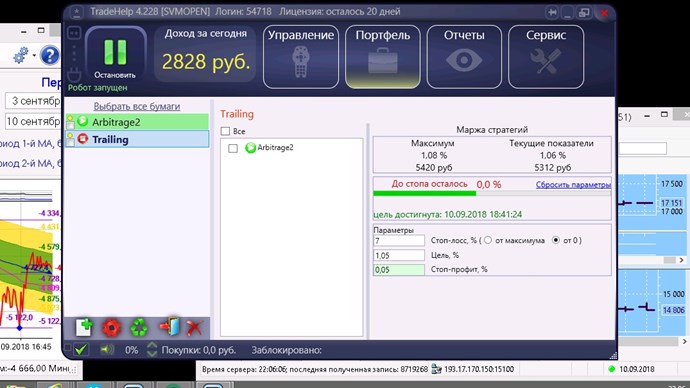

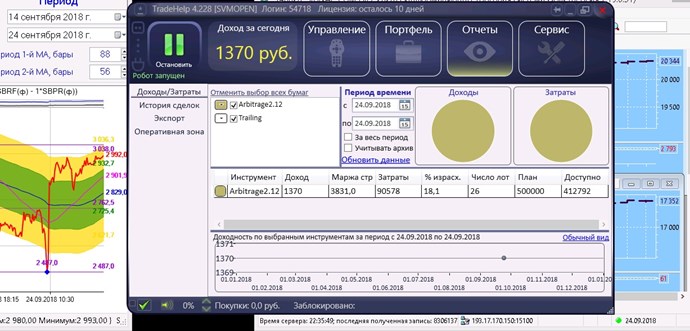

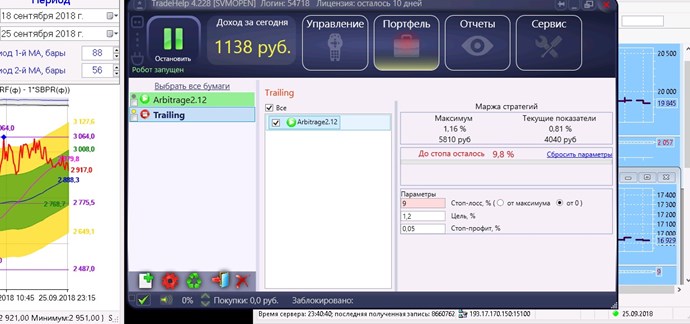

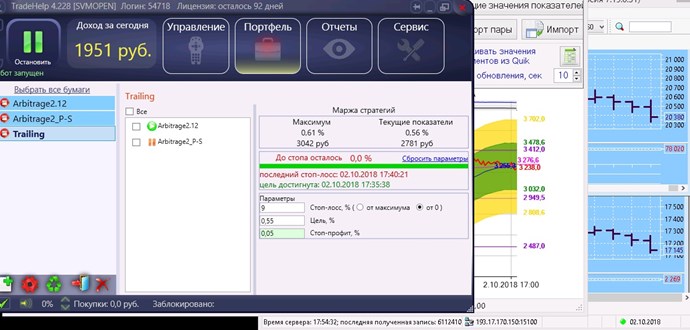

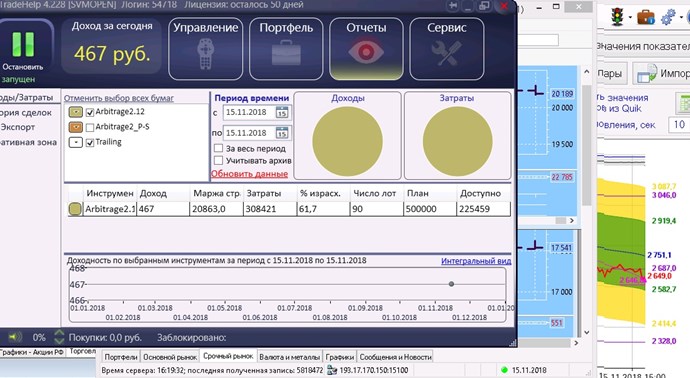

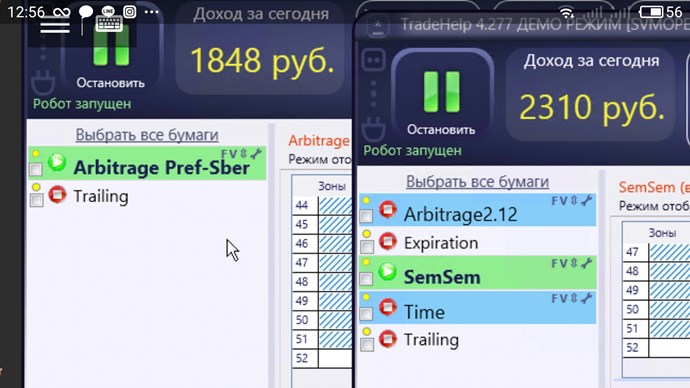

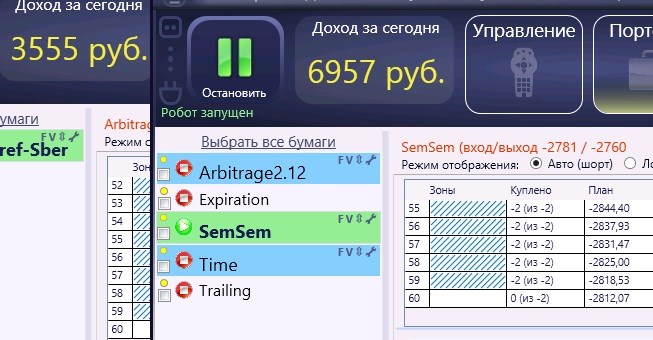

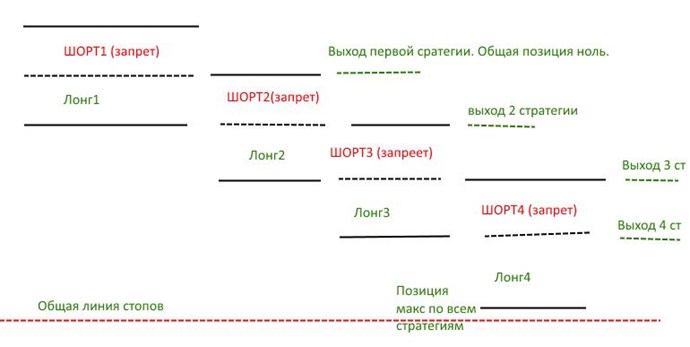

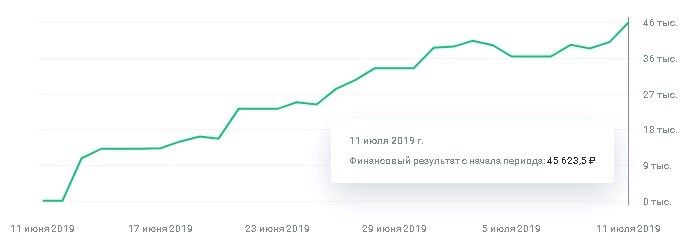

Но, в общем, движения положительные, пока набирается, от 500, до 1700, за день, что интересно, маржа и волатильная прибыли, достаточно близки, по значениям. На мой взгляд тут возникают возможности, играть разницей в цене, Сбера и Префа, при торговле пары 1:1, в зависимости от, хваленых))) прогнозов, движения цен, менять их местами, что будет приносить, дополнительный тренд. Хотя, произошли вот эти два, не совсем понятных выхода из позы (но с профитом небольшим, каждый), я предполагаю, что из за галки "При выходе останавливать", снова повторю вопрос, к разработчикам: пожалуйста, расскажите, как функционирует эта галка в Арбитраже 2.0? Там же есть настройки, запретить шорт, запретить лонг, по инструментам, получается, она их дублирует, что ли, не дает проходить через ноль и переворачиваться или, быть может, есть еще какие то возможности?

Продолжая наш диалог, с Николаем, хочу сказать:

"Про депозит. Убыток по счету разница между конечной ценой и средней ценой входа. Затратите денег меньше, но в % к начальному депозиту убыток будет такой же как и к большому." - Да, но, так и доход же, тоже получится, при меньших затратах, за то, аналогичный, в %!), то есть, при меньшем депозите, аналогичный процент. Это же хорошо.

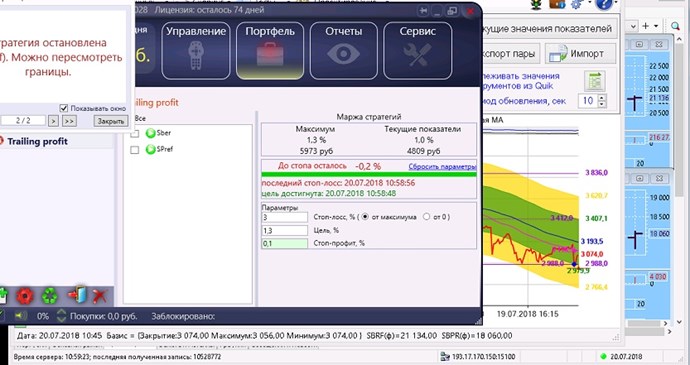

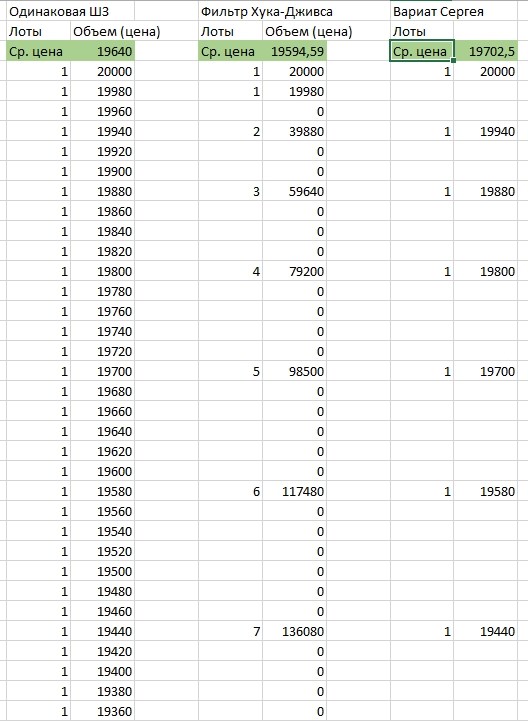

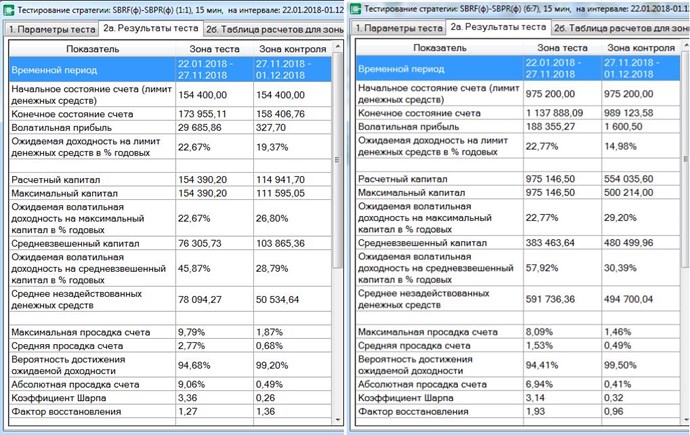

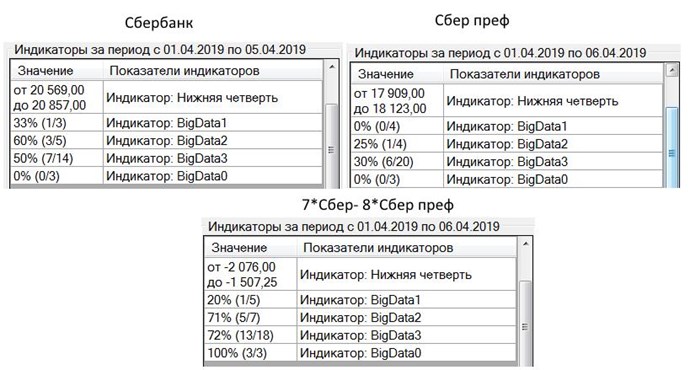

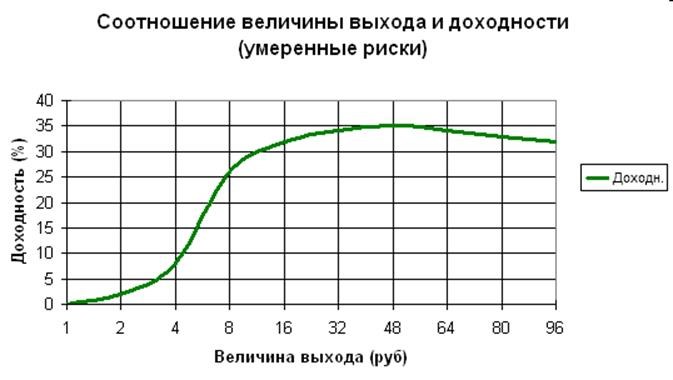

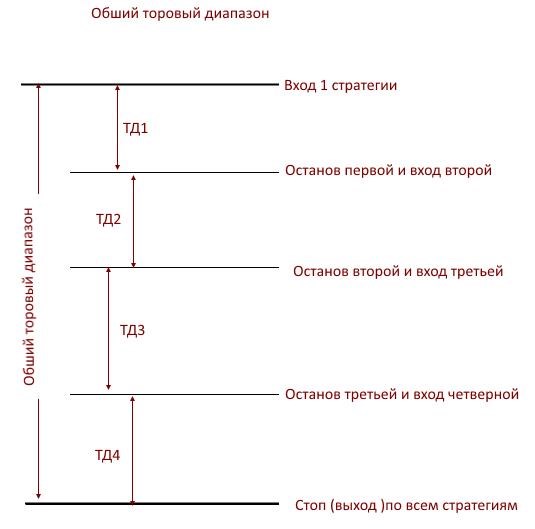

Касаемо, мысленного эксперимента, хочу добавить, что, как уже говорилось ранее, лучшая торговля получается, при ширине зоны, близкой к спрэду. То есть, такая установка не совсем корректно, что у нас, под аналогичный депозит, получается диапазон, одной ширины (допустим, все зоны, одинаковой ширины и равны спрэду, в первом случае, но совершенно, ни к чему, в моем случае их в середине диапазона, делать меньше спрэда!, именно, равными спрэду они тут и будут, а расширяться будут к окраинам.) Так, что, в среднем, ширина зоны не одинаковая. В моем случае, ширина зоны (средняя) и ширина диапазона будут шире! Понятно, чем за это придется платить, но, так же ясно, что за это можно получить. И снова приходим к тому, что, по, убедительной гипотезе, нужно заплатить стопом, за более узкий диапазон, а по не убедительной, может сохраниться возможность, остаться в позе и получать, уменьшенную, но прибыль. Жаль, что Вы оставили без внимания вопрос о разнице величины загрузки счета, я посчитал в табличках, и увидел, что в среднем (Хука-Дживса) варианте занято 29 контрактов, в левом (с равными зонами), немногим больше, а в правом (с изменяющейся шириной зон), всего 7. (хотя, конечно, не совсем понятно, почему тут нарисованы в начале диапазона зоны шире, чем в среднем и левом?), но соотношение величины депозита 1 к 4, на покрытие одинакового диапазона, это же очень интересно, для нищебродов с не миллионными счетами! вот, про что речь.

Я готов понять, что вы говорите, но, наверное, пока не готов принять. Есть какие либо, доступные данные о практическом осуществлении этих идей и о их результатах? Эти идеи, не фетиш, для меня, но, попробовать, было бы интересно. Тема с Хуком-Дживсом, несомненно, тоже интересна, только очень по ней не достает информации! (как теоретической, но, в большей мере, практической, как настраивать и от чего толкаться?)

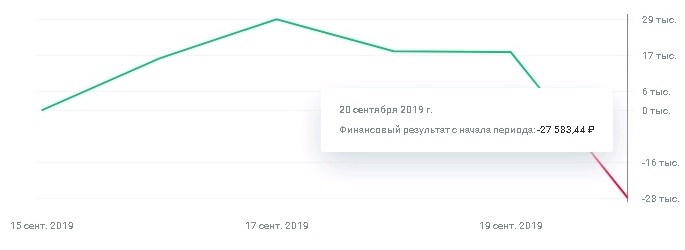

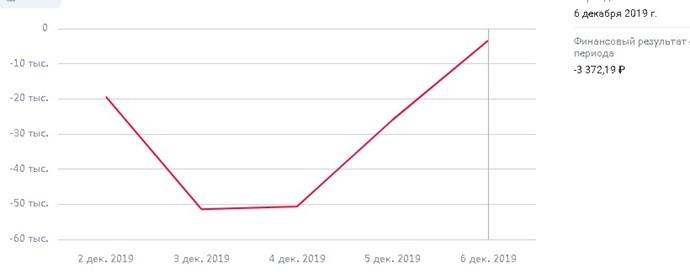

0, после чего я, уже рутинно вхожу снова:

0, после чего я, уже рутинно вхожу снова:

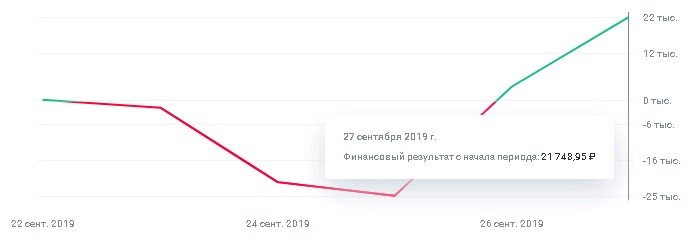

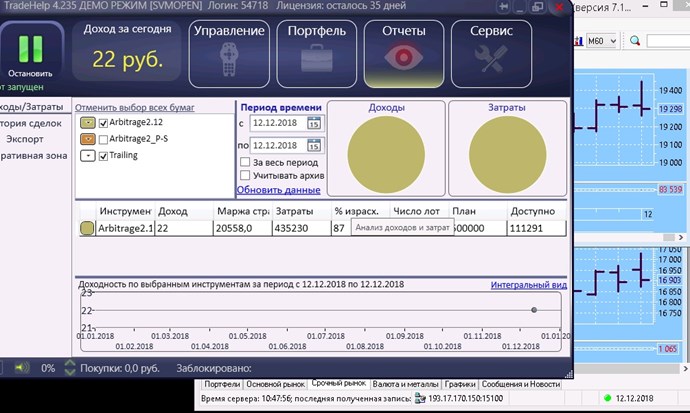

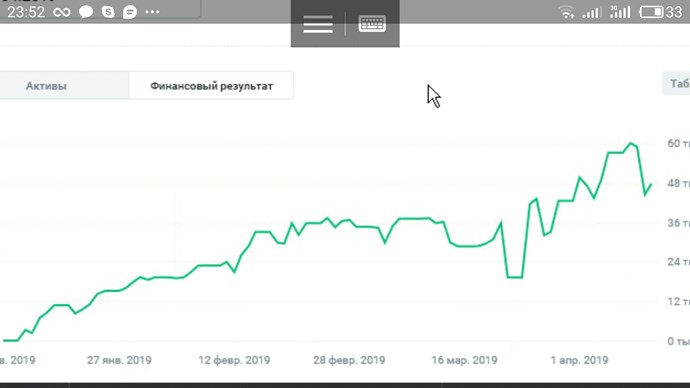

Самому было бы интересно услышать мнение от тех, кто на реальном счёте торгует.

Самому было бы интересно услышать мнение от тех, кто на реальном счёте торгует.

))

))

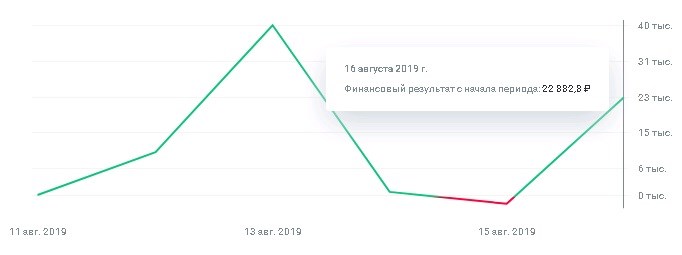

.jpg?width=690&upscale=false)

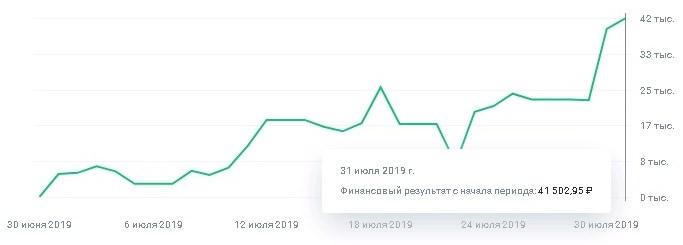

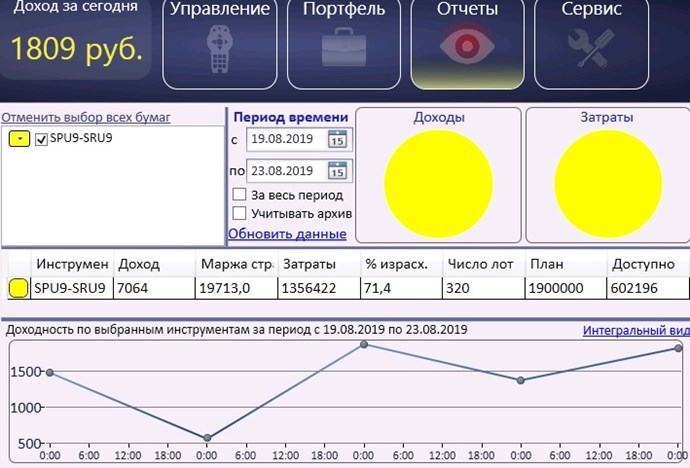

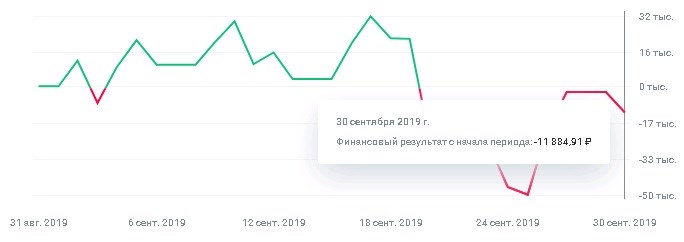

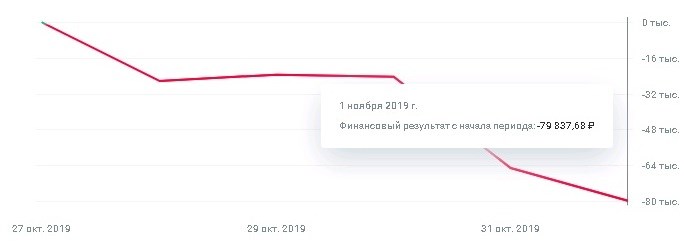

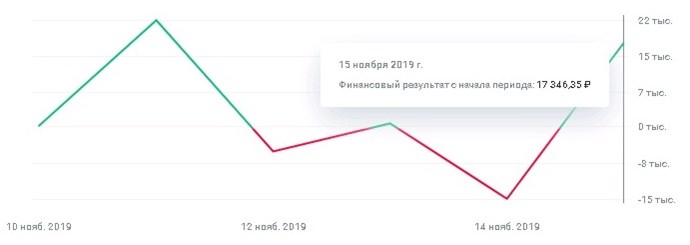

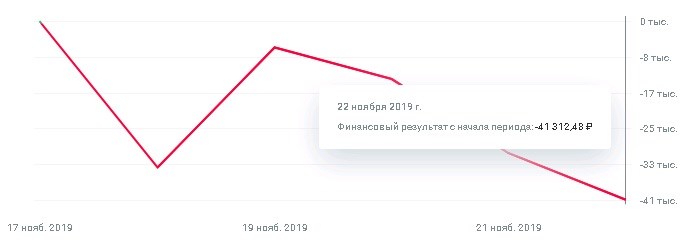

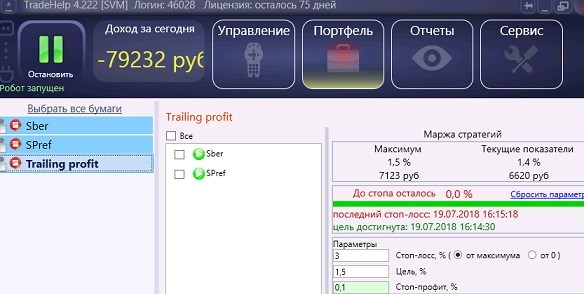

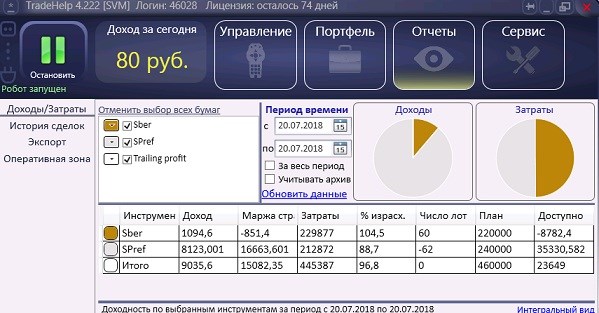

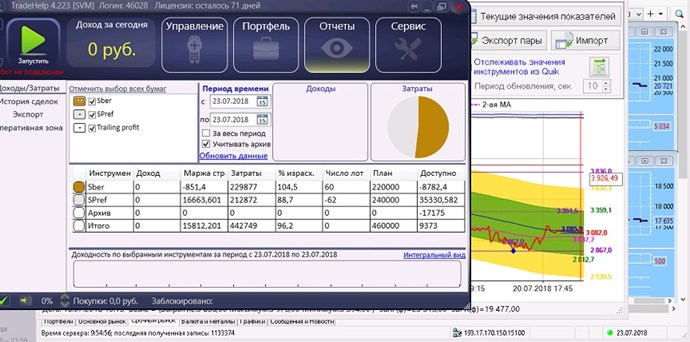

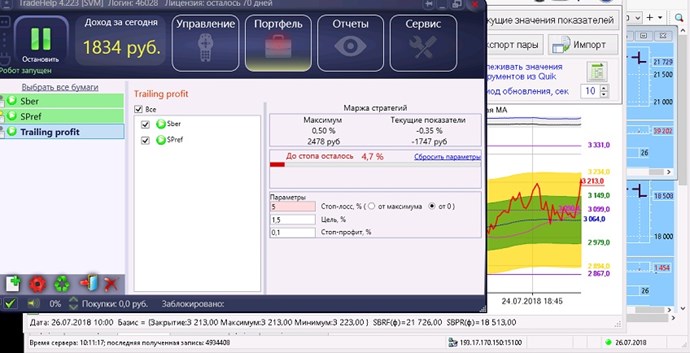

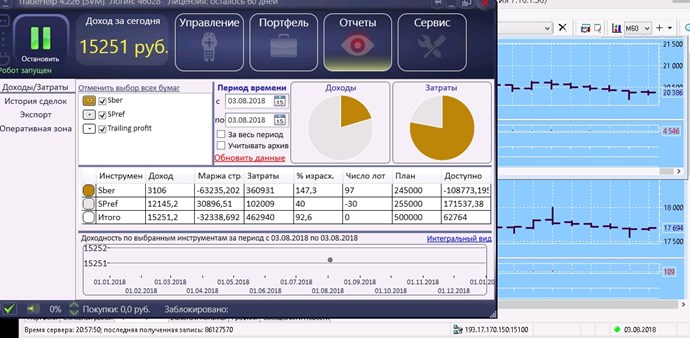

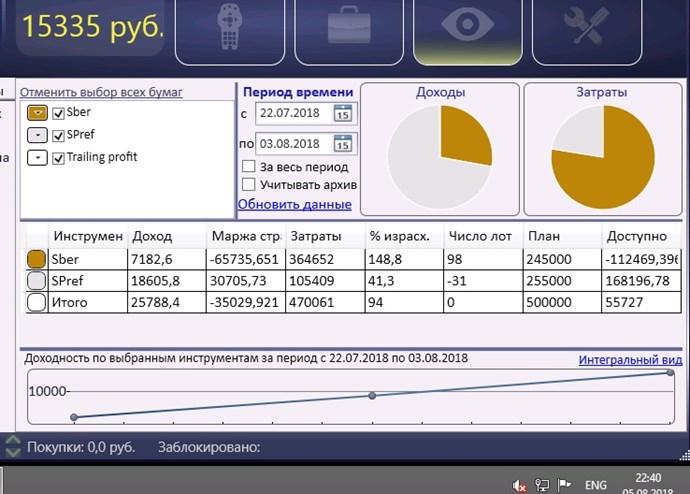

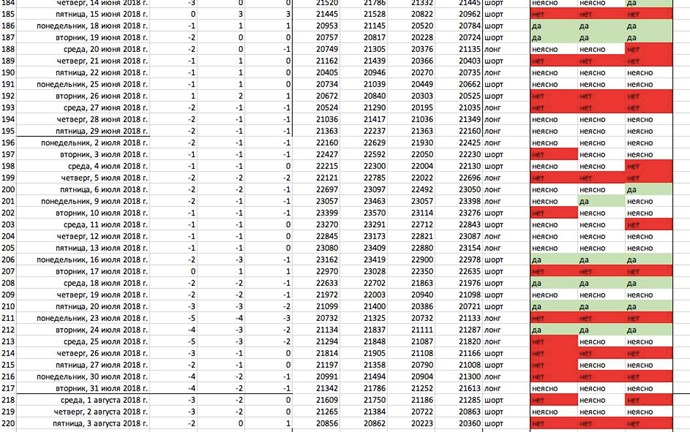

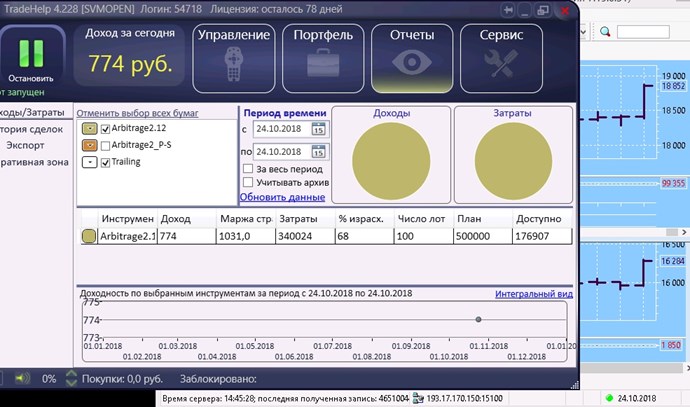

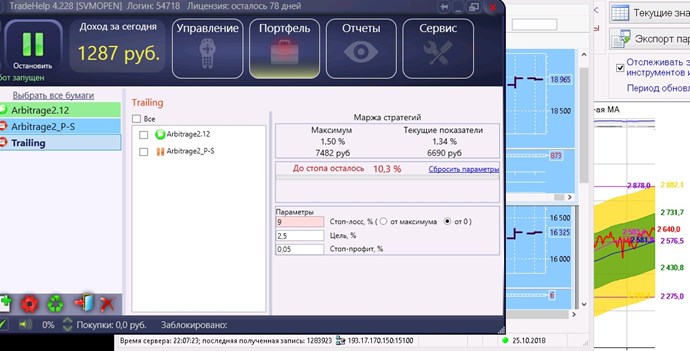

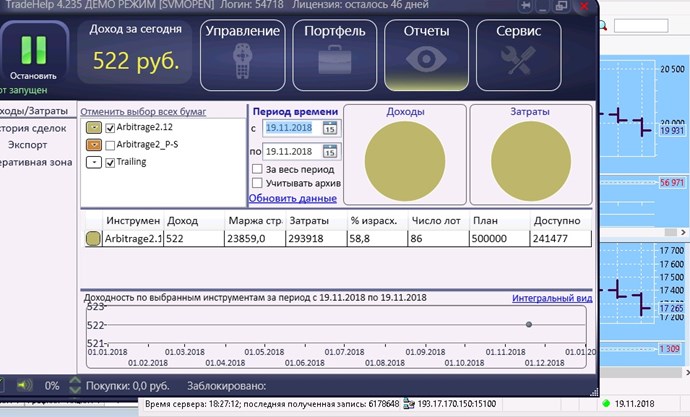

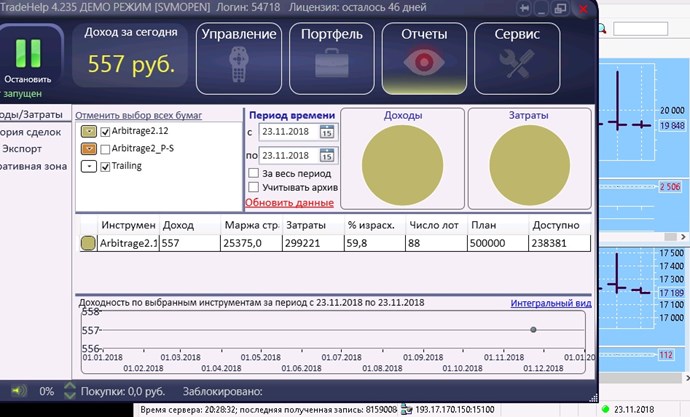

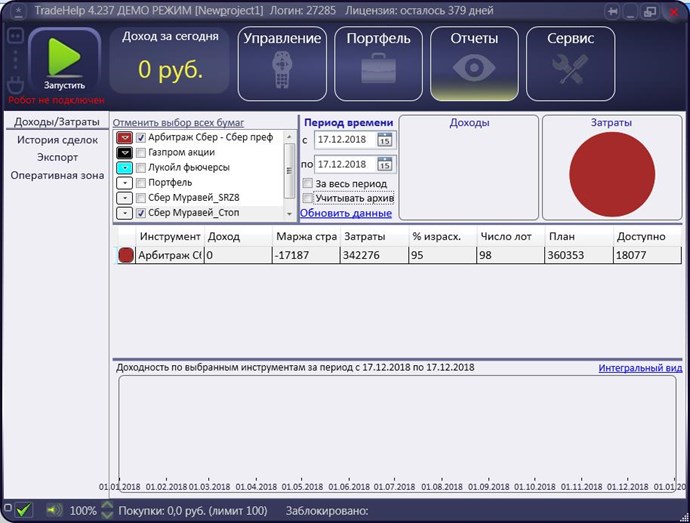

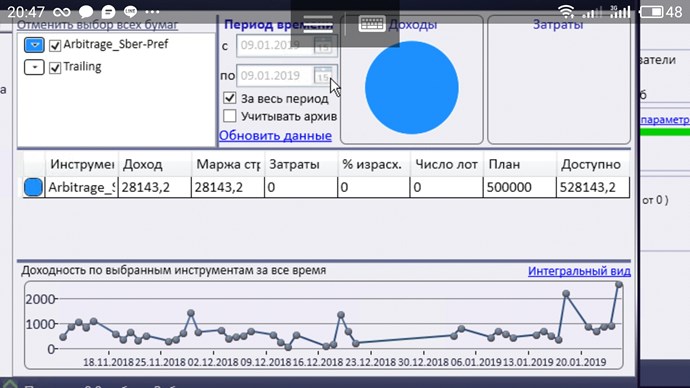

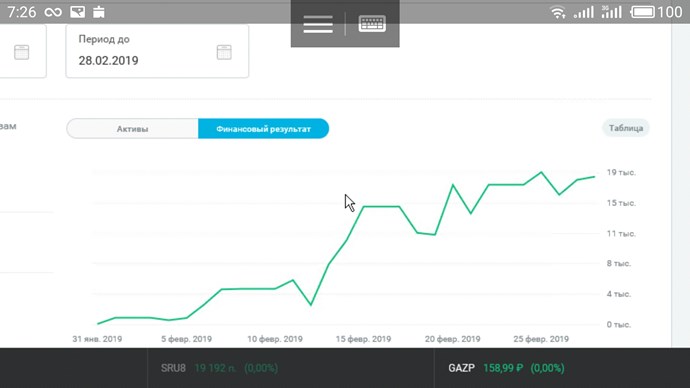

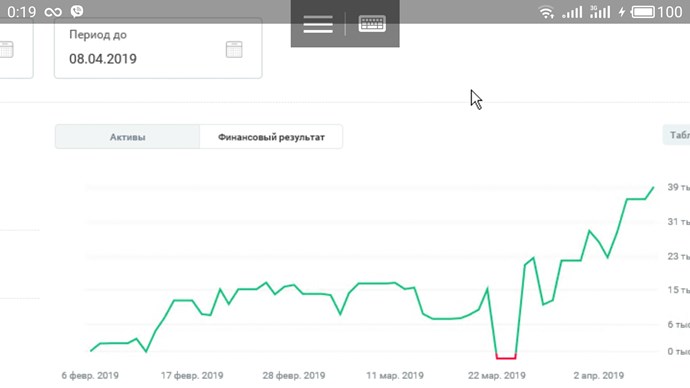

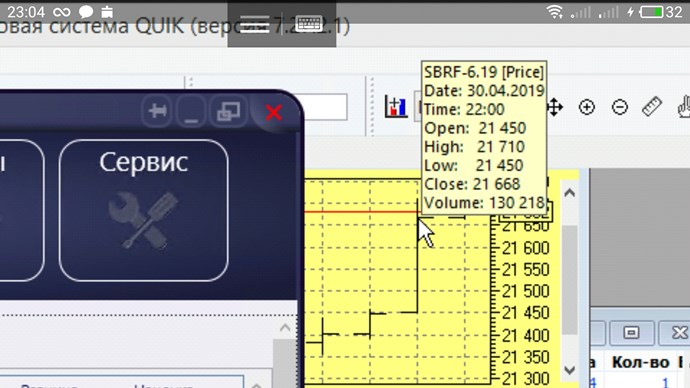

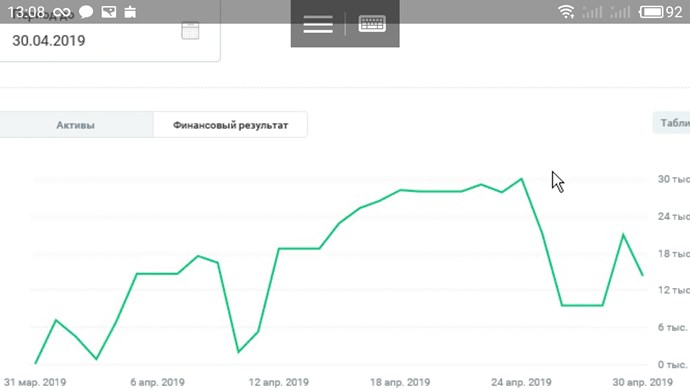

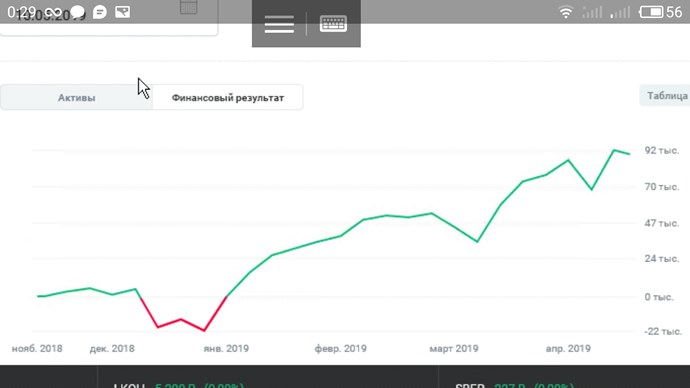

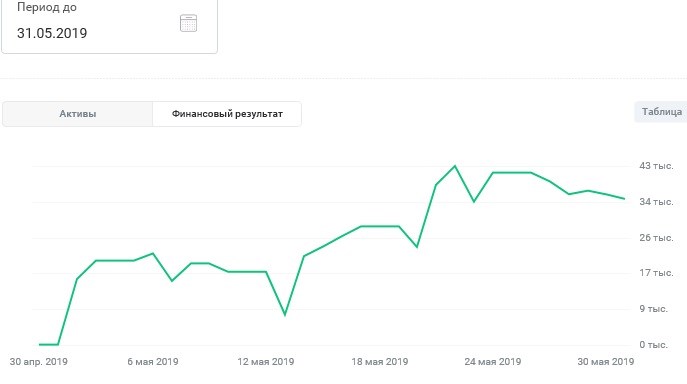

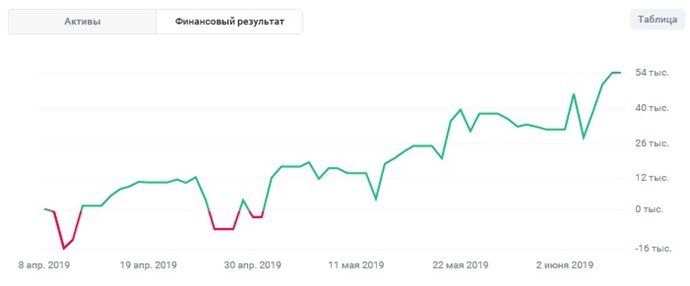

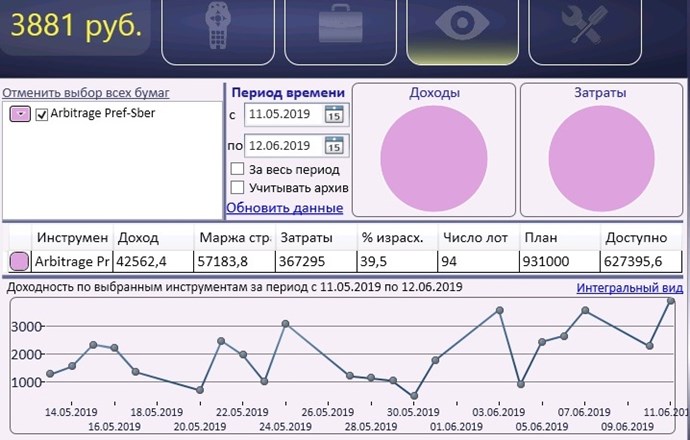

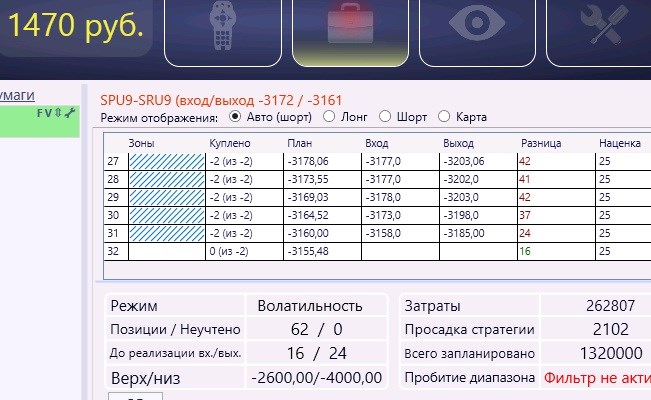

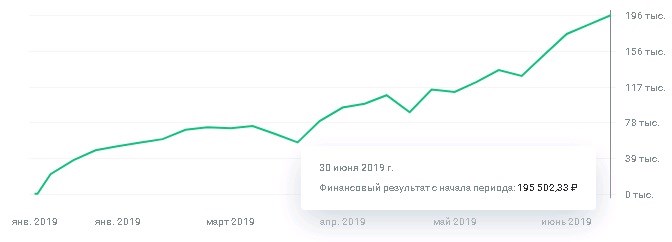

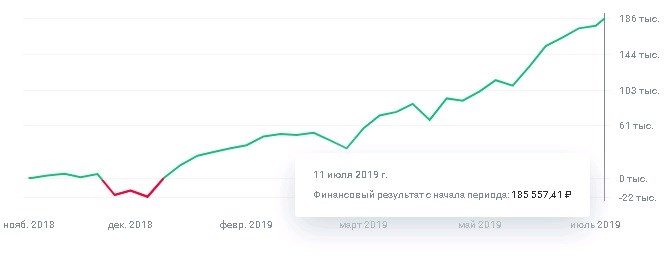

Хотя и по марже, на демке, тоже, аналогичное превосходство, но не понятно теперь, на сколько это далеко от реальности(((

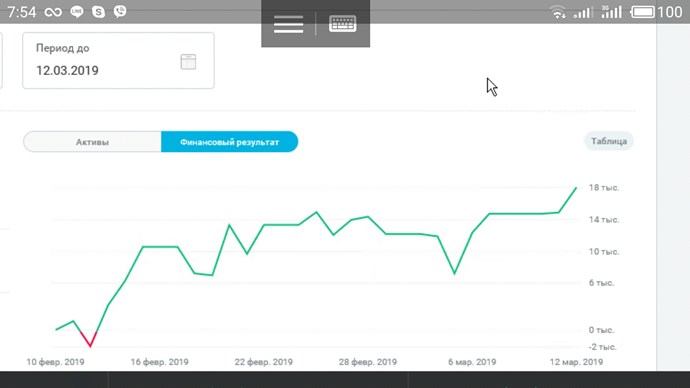

Хотя и по марже, на демке, тоже, аналогичное превосходство, но не понятно теперь, на сколько это далеко от реальности(((