Привет всем, кто торгует календарным арбитражом фьючей? Как реализовать через арбитраж2.0.? У меня не совпадение движения графиков арбитража 2.0 с графиком в таблице визуализации в скоринге движения отличаются. Муравьем поймсть пик отклонения вообще возможно? Стратегия на первый взгляд по видео из ютуба на эту тему хорошая очень. Но ещё ни одной стратегией не доволен мягко сказать. Реализация в роботе совсем не понятна. И в добавок лаги добивают.

Календарный арбитраж

- 613 Views

- Последнее сообщение 22 октября 2020

Данил

posted this

07 октября 2020

nikolai

posted this

10 октября 2020

- Последнее редактирование 10 октября 2020

Здравствуйте Данил. У вас много вопросов, разделим на части. Часть 1. По календарному арбитражу.

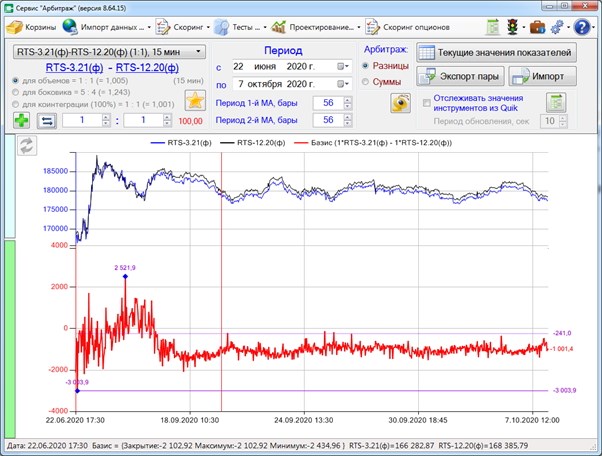

У меня с 30.09.20 открыта позиция по календарному арбитражу индекса РТС (RTS-12.20 – RTS-3.21). О результатах ниже. Сейчас как настроить технически?. Это показано в ролике по календарному арбитражу на ютуб канале (

Основной вопрос: какой фьючерс где разместить и как определить границы?В теории так: дальний фьючерс на левом плече, ближний на правом. Границы определяются по скорингу и зависят от интервала времени на котором стоится график. Я выбрал консервативный вариант и построил график с 22.06.20. В июне месяце самым ликвидным был фьючерс RTS-9.20. Менее ликвидным фьючерс 12.20 и еще менее ликвидным 3.21. В мало ликвидной части графика волатильность была самая высокая и амплитуда колебаний максимальная. Это хорошо видно на графике.

Эти границы я и взял за основу. Логика принятого решения: дальний фьючерс должен быть дороже ближнего, сейчас он дешевле, следовательно, более вероятно что спрэд между фьючерсами уменьшится и я закрою позицию при достижении средней линии. Далее из капитала на стратегию считалось число зон и надбавка к цене.

Что имеем по факту. В настоящее время просадка счета составляет 0,05%. Волатильная прибыль за 10 дней 0,03%. Если так пойдет и дальше то доходность в годовых будет как минимум 1,5% за счет волатильной прибыли. Это конечно крайне мало. Но и цель открытой позиции – изучить особенности стратегии, минимизировать просадку и оценить какие риски присущи стратегии. Пэтому и выбран не самый волатильный фьючерс (индекс РТС)

Есть еще два важных наблюдения. Первое. Цена фьючерса это цены, которые трейдеры ожидают на момент экспирации фьючерса. Дальний фьючерс это ожидания (прогноз) на 6 месяцев, Ближний на 3 месяца. Прогноз на 6 месяцев более консервативен и меняется медленнее. Поэтому цена дальнего фьючерса это как бы скользящая средняя вокруг которой колеблется ближний.

Второе. При моей позиции (дальний фьючерс куплен, а ближний продан) падение цен ближнего фьючерса будет формировать прибыль, а рост убытки. Самые лучшие условия на вход: дальний фьючерс подешевел, а ближний вырос. (дальний фьючерс это прогноз на более поздний срок, то ближний в конечном итоге последует за ним). Наименее выгодный вход и одновременно наилучший выход: дальний фьючерс подорожал, а ближний подешевел. Последний более подвижен и как правило вклад его вклад в волатильность больший.

Еще важное. В вечернюю сессию спрэды покупки и продажи на фьючерсах растут. Утром он сужается. Это порождает "мнимую" волатильность. Поэтому в вечернюю сессию целесообразно оставлять возможность закрытия позиции с прибылью и запретить наращивание позиции. Если вечером цена пошла против позиции не из-за спрэда, то утром будет ГЭП и вход будет более выгодным.

В общем для повышения доходности очевидно надо внимательно оценивать в какую сторону меняются плечи арбитраж и соответственно управлять работой робота через уровень блокировки и запретом на наращивание позиции.

По другим вопроса по мере подготовки ответа.

nikolai

posted this

22 октября 2020

- Последнее редактирование 22 октября 2020

Данил, по другим Вашим вопросам. Часть 2.

1. О различии цен в Скоринге и торговом плане TradeHelp. Не совсем понятны термины, которые вы используете. Вероятно, вы имеете ввиду различия цен в торговом плане TradeHelp на вкладке Портфель и текущих значений в окне графика в Скоринге. Различие может быть связано с тем, что в торговом плане цены спроса и предложения из стакана, а в графике цена последней сделки. Кроме того, если в торговом плане цены меняются каждую секунду, то на графике в соответствии с интервалом установленном в поле обновления текущих цен графика. Если вы имеете ввиду что-то другое, то опишите подробнее.

2. По вопросу поиска пика отклонения. В рекомендациях по использованию индикатора Светофор (а его сигналы лежат в основе работы стратегии Муравей) указано, что на пиках графика цены Светофор может генерировать ложные сигналы. Вообще задача «поимки» пика цены мало формализуема. Правильнее говорить о сигналах по увяданию тренда. Одним из таких сигналов является дивергенция графиков цены и объемов. Можно воспользоваться Веером Фибоначчи и другими инструментами. Общий принцип такой: чем быстрее движется цена, тем выше вероятность разворота.

3. «Лаги добивают». Как и в любом сложном продукте, возможны ошибки, особенно после выхода обновлений. Их будет меньше, если пользователи своевременно будут информировать службу поддержки о таких ситуациях (отправить отчет об ошибке). Зачастую они связаны не столько с ошибками программного кода, сколько с несовершенством требуемого алгоритма действий трейдера. Мы работаем над этим путем внедрения мастеров, которые направляют действия пользователя при выполнении тех или иных операций.

4. PS. Я попробовал вместо календарного арбитража парный трейдинг фьючерсов на природный газ. Дальний фьючерс NGX0 продан, ближний NGV0 куплен. Стратегия показала гораздо лучшую доходность по сравнению с календарным арбитражем, хотя риски здесь выше и подход более требователен к прогнозу цены на газ. Можете попробовать в демо режиме.

Сменить язык

Поиск

This Weeks High Earners

-

ElizaquOb7 2

-

HomeRenoaceld 2

-

Zapforeutins 2

-

DavidastoK 2

-

DebraDrurf 2

-

Elmer1389Ovavy 2

-

Vikihwn 2

-

vidolegus 2

-

jl69 2

-

Srejdnmam 1