Вот статья от очень самобытного трейдера, как практика, так и теоретика, об этом. Насколько я помню, такая торговля ведь уже давно реализована в роботе? Что думаете о выводе, что торговать надо только так?

http://smart-lab.ru/blog/92920.php

Вот статья от очень самобытного трейдера, как практика, так и теоретика, об этом. Насколько я помню, такая торговля ведь уже давно реализована в роботе? Что думаете о выводе, что торговать надо только так?

http://smart-lab.ru/blog/92920.php

Опираясь на свои наблюдения, с автором статьи согласен. Трендовая составляющая обладает большем потенциалом по доходности. Мы как раз сейчас ведем исследования на тему трейдсерфинга, когда ищем пары, которые разошлись на 2 СО для входа всем объемом. О результатах исследования сообщим на вебинарах.

Озвучу некоторые тонкие моменты. Найти пары, которые сильно разошлись, несложно. Вопрос, когда фиксировать прибыль? Как показывает практика, она появляется почти сразу (на след. день или чуть позже). Очень большой соблазн закрыть позиции, когда за пару дней +3% или 5% на счете при потенциале получить на середине +10%. Побороть себя себя сложно, да и есть сомнение, стоит ли. Эти вещи мы еще изучаем.

Очень здорово, когда на нашем рынке есть все-таки пары, которые разошлись и обладают высокой корреляцией, но это бывает редко, поэтому приходится переключать стратегии на сбор волатильной составляющей.

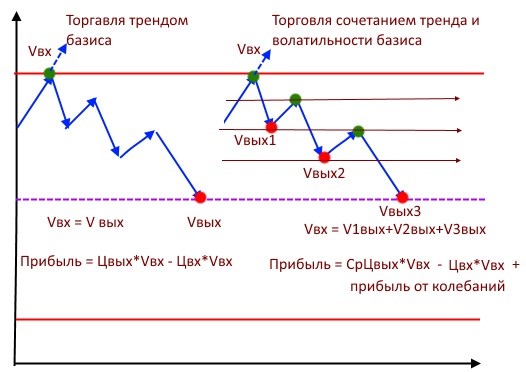

Механическая торговая система должны быть универсальным инструментом и не ориентироваться на мнение трейдера о перспективах изменения цены. Ниже на рисунке представлена две из многих разновидностей стратегий реализованных в нашем роботе.

Первая, торговля трендом, соответствует предложенной автором смарт-лаба идеи. Вторая - более универсальная система, сочетающее торговлю трендом и волатильностью. Сравнение этих подходов показывает, что риски просадки начального депозита одинаковы и связаны с движением цены выше цены входа. Что касается прибыльности торговли, то известно что большую часть времени рынок стоит в боковике. Поэтому в долгосрочном плане правая стратегия будет выгоднее, так цена может остановиться между средней линией и ценой входа и требований на обязательное движение к средней линии нет. Кроме того, представленная автором распределение вероятностей не учитывает важную особенность фактического распределения вероятностей - ее асимметрию относительно нормального распределения. На рисунке ниже пример такого распределения.

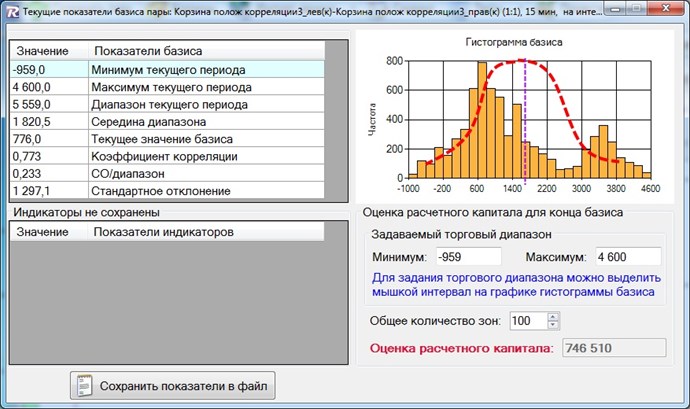

Из графика видно, что базис большую часть времени находится либо выше, либо ниже средней линии. При этом, границы колебаний (макс и мин) определялись на истории цен и заведомо график базиса пересечет среднюю линию. В реальности это не обязательно.

Решать задачу увеличения доли трендовой прибыли необходимо не отказом от волатильной составляющей, а подстройкой стратегии под текущую особенность рынка. Один из вариантов решения этой задачи фильтр Хука-Дживса. Он позволяет на быстрых движения отключать торговлю волатильностью и увеличивать долю трендовой прибыли. Что касается возможных убытков по счету, то инструменты их снижения находятся вне обозначенных схем. Пример снижения таких убытков - предложенная Иваном в одном из своих постов необходимость учета статистики по опционным позициям. Эти позиции отражают настроения инвесторов на будущее, а все что описано выше опирается на историю цен.

Я не очень силен в опционах , и даже когда делал стредл фьючерс + опцион не мог смотреть и спокойно просчитывать сколько теряю каждый день на тете , поэтому не дождавшись черных лебедей или лебедишек хотябы , доходил до уровня проторговки выходил опционом потом ждал отбивки от уровня и выходил фьючем, все бы нечего но набирать тоже нужно с умом что бы не просесть сразу на наборе позы а для этого нужен робот !! К чему я все это - к настроению опционов из вышенаписаного поста. Не знаю что имел введу Николай , но как я понял он говорит о далгосрочном настроение , про это я не могу ни чего сказать по мне это наверно более сложный анализ нужен. Но вот на коротком сроке это я прорабатывал , так вот - когда грядет глобальное событие входить в опционы ( типа стредл , не по отдельности пут или кол ) интересно за день ну за два дня до события , , на тете много не потеряем . В день события опционы подпрыгивают в цене и ликвидности ( считаю игроки у которых есть позы , на событие страхуются) . Выходил в этот же день события т. к. к вечеру обычно страсти утихают все падает ликвидность , цена , волотильность. Делал я это давненько и пару раз ( не мог выделить время когда событие что бы набрать позу всю сумму не втолкнуть с разбегу , как я писал выше нужен робот для набора ну и для выхода ) , так что возможно мой опыт покажеться наивным для профи по опционам . Вывод не знаю как интерпритировать тем более настроение на будущее , перевес в наборе к примеру путов - что это игроки надеются на падение или фонды набрали акций в длинную и хеджируются путами ??????

Мы строили опционные стратегии давно. Поэтому из тех знаний, что еще остались можно сказать так.

Один из вариантов оценки – история подразумеваемой волатильности. Она отражает риски. Растет волатильность - бумаги падают в цене и наоборот. Хотя здесь некоторый лаг. Сначала цена активов падает, а затем начинает расти волатильность. Это логично с точки зрения поведенческих финансов. Первоначально рынок на падение реагирует вяло, а потом нелинейно отвечает на процесс.

Значение волатильности рассчитывается с учетом спрэдов по опционам на всем страйках. На ликвидных базовых активах можно на это ориентироваться, но на неликвиде решения могут быть ошибочными.

Иван пишет о каком-то индикаторе, который тестируется на ММВБ. Вполне может быть.

Гипотеза здесь может быть та о которой пишете Вы. Открытие больших позиций по базовому активу сопровождается ростом объема страхования опционами. Мелкие инвесторы такими инструментами пользуются не часто, тем более что они, то открывают, то закрывают позиции и создают шум на объемах. Как только существенно растут объемы, то можно предполагать, что кто-то страхует большие объемы базового актива. Сравнивая объемы на ПУТ и КОЛЛ можно предположить о направлении открытия. Что-то в этом роде.

Мы же строили свои стратегии так: Покупали опционы пут и колл. Задавались возможными границами изменения позиции. Рассчитывали теоретическую цену позиции на день или два вперед. Если текущие цены уже существенно выше или ниже будущей цены, то закрывали или открывали позиции. Стратегия работала хорошо, на движениях базового актива, на росте волатильности получали дополнительную прибыль. А вот при падении волатильности или боковике на базовом активе – компенсировать распад опциона не удавалось. Потом начался кризис 2008, волатильность выросли в десятки раз и пришлось отказаться от стратегии.

Потом начался кризис 2008, волатильность выросли в сотни раз и пришлось отказаться от стратегии.

Поправлю, с опционами мы начали работать в 2010 году.

fyrelosateg55

2

fyrelosateg55

2

Donaldtuh

2

Donaldtuh

2

FrankieTUG

2

FrankieTUG

2

Eldardze

2

Eldardze

2

WilliamLoory

2

WilliamLoory

2

RobbiePep

2

RobbiePep

2