Теория вопроса.

График базиса календарного арбитража представляет собой разницу цен более дальнего и более ближнего фьючерсов.

Так как на ликвидных временных отрезках фьючерсов цену определяют маркет-мейкеры и она колеблется возле теоретической цены фьючерсов, то базис арбитража на ликвидных участках в среднем будет представлять собой разницу теоретических цен дальнего и ближнего фьючерсов.

Формула расчета теоретической цены фьючерсов

Ф = Ца*(1+r*T/365), где

Ф - цена фьючерса в какой-то момент времени

Ца - цена акции в какой-то момент времени

Т – время до экспирации

r - ключевая ставка ЦБ.

Тогда базиса календарного арбитража будет равен Фд-Фб = Ца*(1+r*Tд/365) - Ца*(1+r*Tб/365) = (Ца*r/365)*(Тд-Тб), где индекс б параметры ближнего фьючерса, д - дальнего

Так как Тд – Тб = const на всем временном отрезке, то базис арбитража будет функцией от цены акций и в теории будет в точности повторять колебания цены акции.

Отсюда следует, что значения базиса предсказать невозможно, точно так же как невозможно предсказать и цену акций. Поэтому торговля базисом календарного арбитража представляет собой разновидность торговли отдельной акцией. Это хорошо видно ниже в практической части на рисунке графика базиса. Он следует за ценой акции.

Различия от торговли акцией состоят в следующем:

- Более высокая волатильность, так как цены фьючерсов это прогноз значения цены на момент экспирации и различие сроков экспирации дальнего и ближнего фьючерсов порождает рассогласование цен. Кроме того, на более дальнем фьючерсе коридор маркет-мейкера шире коридора на ближнем, поэтому действия маркет-мейкера позволяют ценам отклоняться, что и порождает волатильность даже в условиях действия маркет-мейкера.

- Нет платы за шорт как в случае торговли акцией.

Если базис календарного арбитража одного фьючерса арбитражировать по отношению к базису календарного арбитража другого фьючерса, то это равнозначно парному трейдингу двух акций, но с гораздо более высокой волатильность суммарного графика базиса.

Могут быть и другие варианты построения стратегии. Например, арбитраж графика календарного арбитража фьючерсов и их базового актива (акции)… Это более интересный вариант, но мы его пока не исследовали.

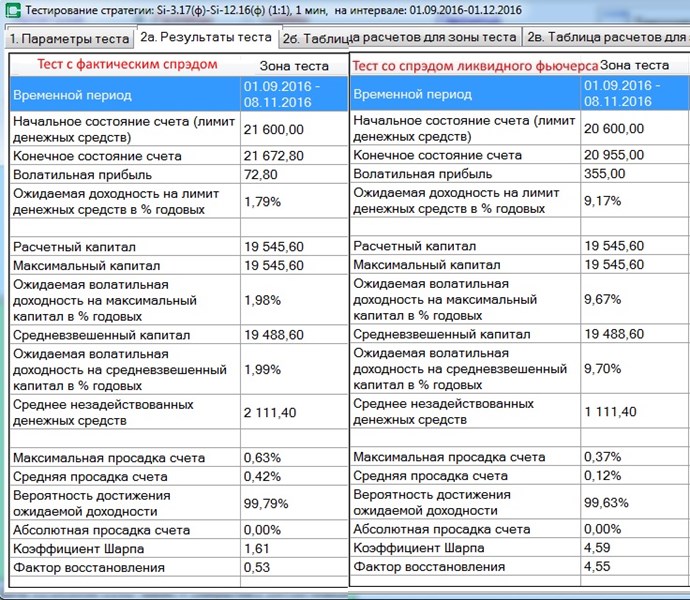

Что касается непосредственно содержания лекции, то с моей точки зрения из-за низкой ликвидности фьючерсов дальних экспираций на нашем рынке стратегию применить сложно. Хотя может я и как Kaoshi-san не все понял, тем более что цифры вообще не видны (по крайней мере, у меня), а мастерство лектора желает много лучшего!

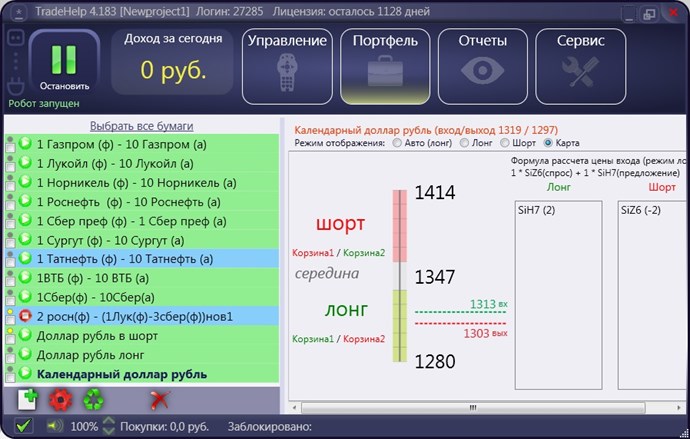

Наш робот позволяет торговать календарный спрэд. Для этого на левом плече арбитража указываем дальний фьючерс, на правом ближний. Дальний продаем, ближний покупаем. Базис идет к средней линии - получим прибыль, от средней линии - просадку.

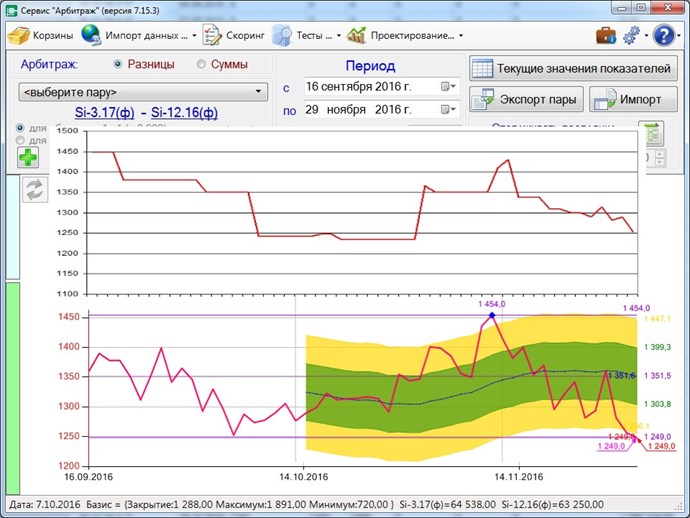

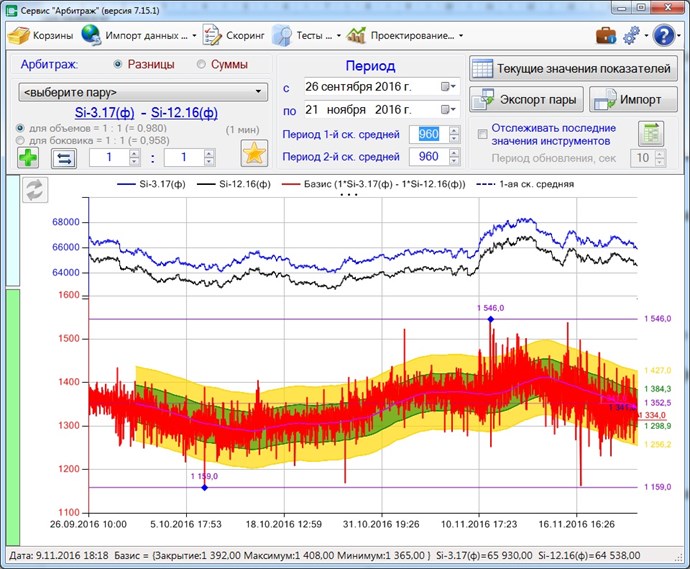

Практическая часть Вот пример настроенной в роботе стратегии

Обратите внимание на размер спрэда. Он большой, поэтому сложно здесь построить достаточно прибыльную стратегию.

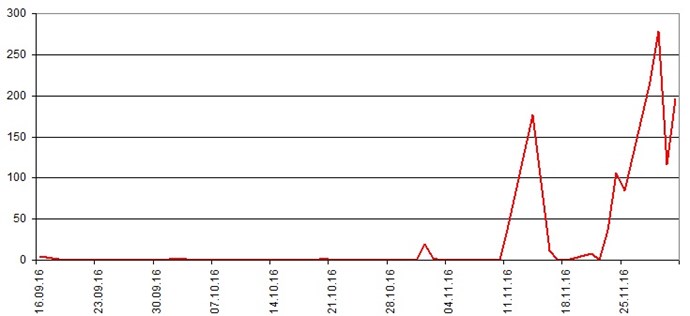

Ниже график базиса календарного арбитража.

Сравнение размера спрэда (в среднем 20 пунктов) и амплитуды колебаний базиса (200 пунктов) показывает, спрэд составляет около 10% от от амплитуды, что слишком много. Кроме того, так как средняя линия спрэда следует за графиком акции, то вход надо делать на минимуме графика акции. Но это хорошо видно на графике, но не предсказуемо как это будет в будущем.

Что касается программирования, то как утверждает Владимир, запрограммировать можно все, вопрос в том нужно ли это?