Здравствуйте Андрей.

По сути ваших вопросов. Извините, несколько длинно, но это с учетом того, что наш форум посещают и трейдеры, которые делают на рынке ценных бумаг только первые шаги.

Вначале общее замечание.

Встроенные в робот стратегии разрабатывались для сбора волатильной прибыли. Величина этой прибыли - это функция от ширины зоны и числа пересечений зоны в одну и другую сторону. Она не зависит от того, в какую сторону идет цена, а определяется волатильностью или изменчивостью цены.

Для того, чтобы эту волатильную прибыль собирать стратегия должна быть контр трендовой, т.е. при движении цены против позиции позиция наращивается (формируется просадка счета), а при движении в сторону позиции просадка исчезает (формируется прибыль).

Таким образом, общая прибыль по позиции будет состоять из волатильной прибыли, которая всегда положительна и трендовых убытков (прибыли).

Что будет в целом по позиции преобладать трендовые убытки или трендовая прибыль, зависит от того, каким количеством зон (контрактов) был выполнен первый вход и в каком направлении меняется цена.

Если цена идет против позиции, то формируются трендовые убытки. При этом так как позиция наращивается постепенно, то средняя цена входа следует за текущей ценой и убытки в этом случаем меньше, чем в случае стратегии Купил и Держи.

Если же цена идет в сторону позиции, то формируется трендовая прибыль (открытые при первом входе контракты закрывается постепенно и те из них, что еще ждут своей цены закрытия будут приносить трендовую прибыль). При этом так как позиция сокращается постепенно, то средняя цена выхода отстает от текущей цены и прибыль будет меньше, чем в стратегии Купил и Держи

Сумма волатильной прибыли и трендовых убытков (прибыли) будут примерно равны марже стратегии в Квик.

Возникает вопрос, а не лучше ли торговать стратегией Купил и Держи? Такая стратегия принесет прибыль, если трейдер сумеет правильно предсказывать направление изменения цены. Но это сделать сложно, а долгосрочную для рядовых трейдеров и невозможно. Поэтому целесообразно перейти на стратегию торговли волатильность.

Как оценить эффективной такой стратегии?

Так как предсказать направление изменения цены проблематично, то в долгосрочную число входов при которых цена идет в сторону позиции (трендовая прибыль) будет примерно равно числу входа в которых цена идет против позиции (трендовые убытки). Следовательно, в долгосрочную трендовые убытки и прибыли уравновесят друг друга и в итоге на счете останется только волатильная прибыль минус комиссионные издержки.

Таким образом, эффективность торговой стратегии в условиях отсутствия надежных прогнозов целесообразно определять по накопленной волатильной прибыли.

Это мы и делаем в результатах тестов: оценка проводится по волатильной прибыли, пересчитанной в доходность (% годовых) на капитал.

Ожидаемая доходность на лимит денежных средств это волатильная доходность на начальное состояние счета (или расчетный капитал). Формула расчета: (волатильная прибыль / расчетный капитал)*(365/число дней от открытия и до закрытия все позиции).

Ожидаемая волатильная доходность на максимальный капитал. В этом случае в формулу выше подставляется не расчетный, а максимальный капитал (максимальные денежные средства затраченные на открытие всей позиции).

В наших стратегия объем денег, на которые открыта позиция меняется со временем. Поэтому дополнительно рассчитывается средние затраты (точнее средневзвешенные) денежных средств. И исходя из этих затрат рассчитывается ожидаемая волатильная доходность на средневзвешенный капитал.

По величине наименьшая доходность будет при расчетах на расчетный капитал, далее максимальный и средневзвешенный.

Как же теперь по волатильной доходности оценить в конечном итоге эффективность стратегии.

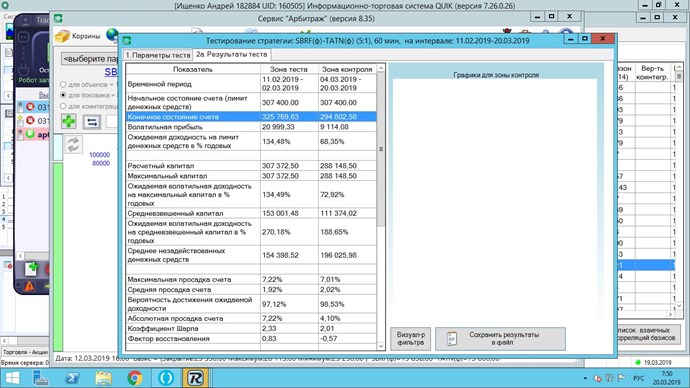

Для оценки возьмем ваш скрин. На контрольном участке (столбец справа) было проведено форвард -тестирование стратегии с параметрами, которые определены на участке тестовом. Волатильная доходность составила 68% годовых. Если стратегия не выйдет по стопу, то не зависимо от того, где будет находиться цена, через 2 года все трендовые убытки будут скомпенсированы и счет покажет 32% прибыли. Однако длина контрольного участка не 2 года, а только полмесяца. За этот короткий срок цена могла идти как в сторону позиции, так и против нее. В вашем тесте она шла против позиции. Следовательно, конечное состояние счета будет показывать убыток. Вероятнее всего в дальнейшем цена пойдет в сторону позиции и убытки сменятся прибылью.

Кстати, на тестовом участке так и было. На этом участке последняя цена не далеко ушла от цены входа. В итоге на этом участке счет показал прибыль в размере 18389 руб., в том числе волатильная прибыль 20999 руб., а трендовые убытки 2610 руб.

На контрольном участке волатильная прибыль 9114 руб., трендовый убыток 21712 руб, а общий счет показал убыток 12568 руб.

Таким образом, если 100% разделить на волатильную доходность в %, то получим срок, в течение которого счет восстановится не зависимо от положения цены по отношению к точке первого входа.

О снижении просадки счета.

Просадки счета в любых стратегиях избежать невозможно. Например, в стратегии Купил и Держи для этого надо постоянно угадывать направление изменения цены. Поэтому важно ставить задачу не исключения, а снижения уровня просадки счета.

Для снижения просадки счета можно использовать два основных инструмента:

1. Это прогнозировать направление изменения цены. Эту задачу призван решить наш программный продукт Светофор. В целом он в долгосрочную имеет статистическое преимущество правильных входов на убыточными, но среднесрочно и тем более краткосрочно справляется с этой задачей с трудом. Над решением этой задачи мы работаем, в том числе опираясь на опыт и рекомендации наших пользователей.

2. Для снижения зависимости счета от результатов прогноза, в робот встроен инструмент Хелпер, который позволяет управлять доходностью и рисками стратегии. Основные принципы лежащие в основе этого управления: ориентация на реально достижимые (в текущих условия рынка и возможностях трейдера) доходности (исходя из этого определяем цель) и приемлемость неизбежной просадки счета (исходя из этого определяется стоп). Подробно об этом говорится на наших вебинарах.

Спасибо что выбрали наш продукт. Успешной вам торговли.