nikolai

posted this

29 ноября 2016

Здравствуйте.

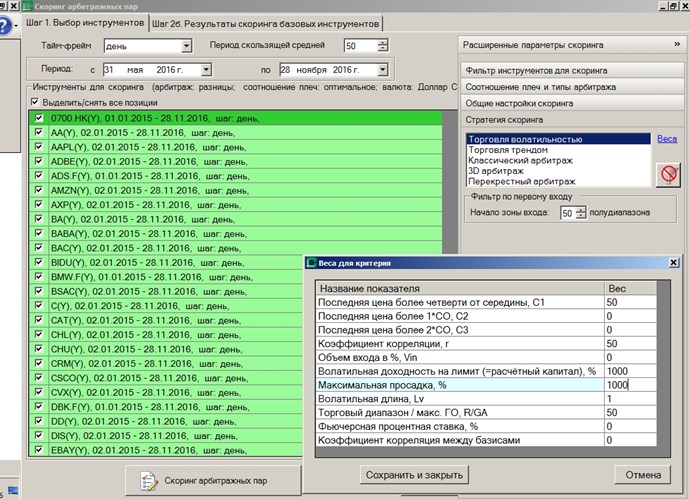

Для того, чтобы отранжировать по доходности и просадке необходимо увеличить вес этих показателей в стратегии скоринга. Выбираете Торговлю волатильностью, нажимаете ссылку Веса и там увеличиваете например в 10 раз значение веса для доходности и просадки. Так как при скоринге веса суммируются, то отранжировать, чтобы убывала доходность и снижалась просадка невозможно. Как правило более высокой доходности соответствует и большая просадка.

Поставленная Вами задача найти график, который меньше всего отклоняется от прямой (вы наверное имеете ввиду горизонтальной) линии в текущей версии нерешаема. Для этих целей надо было бы использовать статистическую функцию Наклон тренда. В настоящее врем, исследуя наши стратегии на американских ценных бумагах, мы вынуждены были еще раз вернуться к этому вопросу. Гипотеза такая, на краткосрочном участке тренда базис должен отклониться к границам диапазона для снижения убытков по стопу и более высокой вероятности отскока от границы. На долгосрочном же интервале должен отсутствовать ярко выраженный тренд. Тогда вероятность отскока цены от границ на краткосрочном интервале выше, особенно если при отсутствии тренда на долгосрочном интервале базис также находится у границ диапазона. Пока о результатах говорить рано. Идея понятно, оценить наклон тренда на долгосрочном интервале, но надо проверить даст ли это какое-либо статистическое преимущество в прогнозе отскока графика базиса от границ.

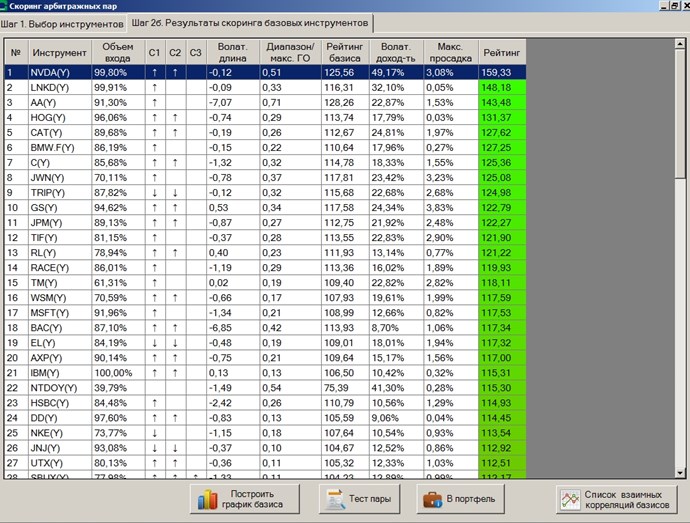

Решить поставленную вами задачу через максимальную просадку счета невозможно. Она "плавает" по интервалу скоринга. Она может сложиться как в начале графика так и в его конце. Поэтому по максимальной просадке сказать, что график базиса не имеет ярко выраженного тренда нельзя.