Уважаемые коллеги , примерно год назад я приобрел лицензию на робота, но в силу всяких тут обстоятельств, так и не использовал его, пока. Расскажите Ваши успехи за этот год. Сколько процентов удалось заработать, на каких стратегиях, какие были просадки? И какие еще сложности были, в том числе технические? Буду очень благодарен!

Доходность робота

- 782 Views

- Последнее сообщение 14 ноября 2016

Иван Иванов

posted this

10 ноября 2016

- Последнее редактирование 10 ноября 2016

admin

posted this

10 ноября 2016

Добрый день.

Хоть я не трейдер, но напишу, как разработчик TradeHelp. Расскажу, какие значимые успехи были на этом фронте за последний год (не считая бесконечных небольших изменений).

1) Внедрили некоторые фишки для торговли малоликвидными инструментами или управление большими суммами.

2) Оптимизирован код, позволяющий экономить ресурсы компьютера.

3) В арбитражную стратегию добавлена опция "Хедж", из-за которой стратегия работает зеркально наоборот (вместо покупки - продает, вместо продажи - покупает. Пока опция не пользуется популярностью, но в будущем она может стать звеном при конструировании более сложной методики торговли.

4) Автоматизирован процесс перекладывания на новые фьючерсы при приближении экспирации. Причем делалось в два этапа - сначала автоматизировали процесс перехода в стратегии, а потом сделали возможность в несколько кликов переложить все фьючерсы всех стратегий в портфеле.

5) Добавилась возможность торговли валютой через Quik

6) Добавилась возможность торговли американскими акциями через Quik

7) Появилась стратегия процентного арбитража (акция против фьючерса) + сделана автоматизация перехода от одной стратегии в другую. Например, появилась новая пара, в которую есть выгода переложиться и робот постепенно выходит из позиций по старой стратегии и входит в новую.

8) Разработан адаптивный фильтр для адаптации к текущему уровню волатильности (метод Хука-Дживса), который внедрили во все стратегии (акции, фьючерсы, арбитраж)

9) Добавилась возможность подключать робот TradeHelp к терминалу TWS брокера Interactive Brokers. Пока только доступны акции американских компаний. Сейчас это направление в процессе разработки, но на демо счете уже работает.

10) Появилась новая стратегия TouchScalp. Это скальперский привод для ручной торговли, который доступен бесплатно, при условии, если подключены другие стратегии.

11) Робот научился получать котировки из YahooFinance. Для реальных торгов это не подходит, но для проверки гипотез в демо режиме вполне хватает.

12) Появился режим демо, в котором робот не отсылает заявки в терминал, а регистрирует у себя. Помимо этого есть окно визуализатора цен, где можно манипулировать ценой. Может быть полезно, если нужно смоделировать какой-нибудь сценарий.

13) В TradeHelp заложил новое понятие "Хелпер". Это элемент портфеля, как и стратегия. Это механизм автоматического управления другими стратегиями портфеля. Сейчас реализован один простой хелпер - "Экспирация", но он экономит много времени при перекладывании фьючерсов перед экспирацией, если в портфеле много стратегий.

Помимо технической части TradeHelp много изменений произошло и в программе "Скоринг", и в стратегических вопросах. Приглашаю к дискуссии Александра и Николая подвести итог на их фронте за последний год.

Иван Иванов

posted this

10 ноября 2016

- Последнее редактирование 10 ноября 2016

Впечатляет!

А выдерживает TouchScalp новые комиссии срочного рынка? И как влияет новая комиссия на другие стратегии, намного ухудшился результат?

admin

posted this

10 ноября 2016

Мы никогда не позиционировали себя, как высокочастотники, даже с помощью скальперского привода много сделок не намолотить (глаза устают). Целимся на сильные движения, не забывая о волатильной составляющей. Комиссию закладываем в цену входа. Но это все в теории, интересно, как у трейдеров дела обстоят.

nikolai

posted this

10 ноября 2016

- Последнее редактирование 10 ноября 2016

Со стратегической точки зрения хочу выделить три основных достижения.

Первое – перечень встроенных в робота TradeHelp стратегий пополнился тремя новыми стратегиями:

1. Стратегия арбитражирования фьючерсной процентной ставки (процентный арбитраж).

2. Стратегия 3D арбитража

3. Стратегия перекрестного арбитража.

Опыт применения стратегий на практике показал, что их доходности и риски находятся в пределах прогнозных значений. Однако этот же опыт показал, что ликвидность российского фьючерсного рынка и ограниченный перечень принимаемых в обеспечение акций не позволяют полностью раскрыть заложенный в стратегиях 3D и перекрестного арбитража потенциал.

Второе – это разработка инновационной методики управления портфелем ценных бумаг. Мы назвали эту стратегию трейдсерфинг арбитражного портфеля. Подробнее о сути концепции можно почитать здесь.

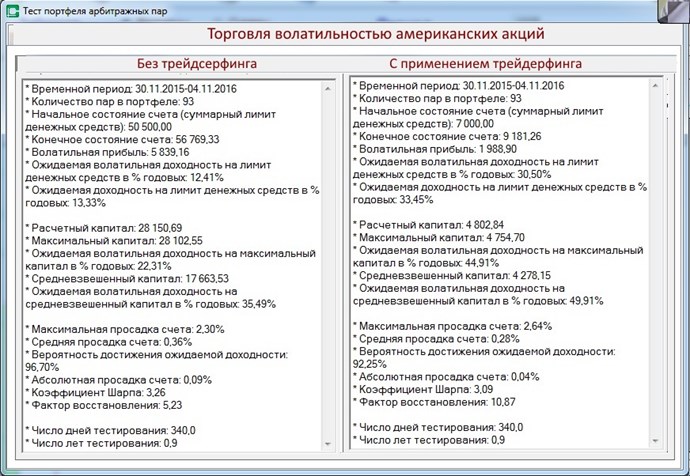

Кроме того, это уже не просто теория. Принципы трейдсерфинга применены к портфелям, в которых торгуется волатильность отдельных ценных бумаг и арбитражных пар. На рисунках №1 и №2 сравниваются результаты торговли волатильностью цены отдельных акций (рис. №1) и базиса арбитража (акция против акции) (рис. №2) без и с применением принципов трейдсерфинга (на примере акций США).

Рисунок №1. Трейдсерфинг торговли волатильностью акций

.jpg?width=690&upscale=false)

Рисунок №2. Трейдсерфинг торговли волатильностью базиса арбитража между акциями.

Как видно из рисунков стратегия трейдсерфинга повышает доходности портфеля в 2-3 раза по сравнению с нашими стандартными стратегиями.

В настоящее время отрабатывается технология трейдсерфинга фьючерсной процентной ставки. О сути стратегии можно почитать пройдя по ссылке. Как только работа будет закончена, мы опубликуем результаты тестов.

Третье. Адаптация наших стратегий торговли волатильностью к американским ценным бумагам. Хотя российские брокеры и предоставляют своим клиентам возможность торговли иностранными ценными бумагами, но перечень таких бумаг ограничен. Это не позволяет заложенный в наших стратегиях потенциал. Мы преодолели это ограничение, адаптировав наши стратегии и робота под иностранных брокеров и их терминалы. В настоящее время нашим пользователям доступна такая торговля через терминал TWS.

Что касается % доходностей, то это зависит от применяемой стратегии и степени агрессивности торговли (высокие доходности предполагают высокие риски и наоборот). Наши роботы участвуют в ЛЧИ 2016 на ММВБ. Если наши участники конкурса согласятся опубликовать свои результаты, то мы это сделаем.

Александр

posted this

11 ноября 2016

Как разработчик инструмента "Скоринг", кратко приведу следующие значимые достижения, появившиеся в этом инструменте:

1) Добавлена поддержка стратегий 3D арбитража и Перекрестного арбитража (скоринг, одиночные тесты, портфельный тест).

2) В настройки всех тестов добавлен параметр "Адаптивный фильтр входа/выхода (Хука-Дживса)".

3) Для проведения скоринга:

- пересмотрены критерии (параметры) скоринга, добавлены 4 предустановленных набора весов критериев.

- добавлены новые виды фильтров на исходные инструменты: по типу инструментов, по валюте цен, учет отрасли промышленности и др.

- добавлены новые виды фильтров на результирующие пары: по корреляции, запрету шорта акций, текущему положению базиса и др.

4) Переделан портфельный тест:

- добавление пар в портфель выполняется из окна скоринга или теста.

- добавлена возможность настройки стратегий для каждой пары из портфеля.

- добавлена возможность трейдсерфинга пар в ходе теста.

5) Добавлено новое окно "Торговый план для пары" для построения и отслеживания числа купленных/проданных зон и отслеживания положения текущей цены относительно торговых зон.

6) На графике базиса в главном окне:

- по щелчку мышки выводятся цена и дата в точке щелчка.

- для Классического арбитража базиса можно вывести в виде прогнозируемого процента доходности фьючерса.

- добавлены 2 новых индикатора - линия тренда базиса и канал вокруг линии тренда.

7) Добавлена возможность сохранения/загрузки параметров текущей стратегии в файл (в папку "FuturesData\SaveStrategy").

8) В описание отдельных инструментов добавлены новые поля (тип инструмента, секция ФИНАМа, отрасль промышленности, валюта цен, тикер Quik). При импорте файла котировок нового инструмента имеется возможность указания его параметров.

9) Добавлено получение котировок американских акций с сайта Yahoo Finance (с автообновлением).

10) Добавлена возможность отправки разработчикам автоматически сформированного отчета об ошибках программы.

Vohander

posted this

12 ноября 2016

Добрый день всем. Хотел бы присоединиться с вопросу автора в части реальных результатов. Не в сети, не на данном форуме нет ни одного отчета о реальных результатах торговли. Очень бы хотелось пообщаться с успешно использующим робота трейдером.

Иван Иванов

posted this

12 ноября 2016

- Последнее редактирование 12 ноября 2016

Vohander, добрый день!

А можете, про свой опыт, рассказать?

Год назад, тут какая-то активность была! Кто то рассказывал о результатах... А теперь???

Vohander

posted this

13 ноября 2016

У меня оптыта работы с данным роботом нет. Мне импонирует стратегия работы, поэтому и интересуюсь.

nikolai

posted this

13 ноября 2016

Деньги любят тишину!

Публикации на форуме мы не фильтруем.

Иван, заодно чтобы не распыляться по разным темам отвечу на ваши вопросы. Большое спасибо за Ваши предложения и готовность помочь. Но поймите нас. У нас есть своя стратегия развития продукта. Раскрывать ее не целесообразно. В этой стратегии опционы не приоритет. Поэтому вникать в детали этой стратегии пока нет возможности. В теории это конечно не правильно, но в данном случае теория наталкивается на ограничения практики.

Потратил час по вашей рекомендации на просмотр лекций.

По содержанию в других терминах сказано о том, что утверждаем мы.

Что касается моделирования, то представленная модель не имеет никакого отношения к моделированию, Из модели дедуктивным методом выводятся эмпирические факты. Там этого и в помине нет! Что касается практической части, то это наукообразное толкование тривиальных фактов. Вообще если кто-то пытается сформулировать принципы, которые описывают все (автор неоднократно утверждает это), то к квалификации этого специалиста надо относиться весьма скептически.

Давайте так. Что бы не тратить время зря, я предлагаю такую форму общения. Если какой-то материал Вас заинтересовал, то Вы не отсылаете нас к нему, а реферируете материал, излагаете суть , свое понимание и отношение к нему, свои предложения и после этого начинаем обсуждать. Вы же поступаете наоборот. Если бы мы наша компания была НИИ по фондовому рынку, тогда такая вами форма общения была бы приемлема.

Иван Иванов

posted this

14 ноября 2016

Николай, извините, что вызвал, Ваше недовольство. Прошлый раз, Вы то же были недовольны. Я тогда говорил, если так, я больше писать не буду. Видно в этот заход на Ваш сайт тоже, наверное, больше не стоит. И, наверное, робота Вашего надо все же включить, хоть кажется, что это будет пустая практика. А серьезно, вот. Биржа, игра с нулевым мат ожиданием Биржевые издержки делают мат ожидание отрицательным. Единственный способ заработать, это покупка акций. Почему? Инфляция (посмотрите хоть на взлет индекса после девальвации рубля и конечно инновации, не верите? Почему акции Сбербанка растут? Суздальцев на своем своем ТВ говорит, что за счет того, что у нас фирмы могут выкупать свои акции, вот и накручивают! А то, что Сбербанк является лидером, среди банков, по количеству внесения изменений в программные коды в день среди всех банков мира! Суздальцев и иже с ним не знают. Ну как тут поможет арбитраж и главное зачем?Извините, не арбитраж конечно, а парный трейдинг лесенкой предлагаете же. Может в торговле фьючерсными он и хорош? Но плечи всегда удваивают счет. Вот, например, доступно описал человек

http://anatoly-utkin.livejournal.com/7040.html

Не, конечно можно гонять встречные фьючи туда суда, повышая комиссии ....

И если , не брать в расчет, что всегда выигрывает околорынок...

Где можно добиться увеличения мат ожидания в свою пользу?

Вы говорите прилепиться к инсайду. Классно. Вот Ларри то же об этом говорит. Только он говорит, про открытый интерес. А еще он говорит, что статистика и еще раз статистика. Если помните, Николай, я Вам предлагал сделать такой блок программы. Вы сказали, что это общем то, не согласуется с Вашей концепцией. Жалко, что не могу Вам скинуть последнее выступление Лари в России, где он об этом говорит. Правообладатели запретили. Могу только сказать, что блок статистики есть в дорогой американской программе "Навигатор", и используется теми, кому я доверил деньги в управление. И немного про опционы. Это единственный инструмент, который дает возможность за счет активного управления изменить мат ожидание в свою пользу.

Все просто, если инвестировать в акции. Вот например:

http://smart-lab.ru/blog/362446.php#comments

Зачем тут арбитраж?

Если мы говорим о фьючерсных, то мы говорим о плечевой торговле. Тут все ясно, плечевая торговля уничтожает депозит. И парный трейдинг тут не поможет.

nikolai

posted this

14 ноября 2016

- Последнее редактирование 14 ноября 2016

Иван, Вы ставите глубокие вопросы и которых слишком много. В двух словах ответить на них невозможно. Если более развернуто – тогда придется отсрочить другие, с практической точки зрения неотложные дела. Только этим продиктованы мои возражения. Теперь по тексту.

У Вас здесь 3 утверждения:

1. Маржинальная торговля теоретически убыточна

2. Целесообразнее искать акции с высоким потенциалом роста (один из критериев на примере Сбербанка)

3. В нашем подходе необходимо повышать степень вероятности движения базиса в сторону позиции использованием статистики.

Ответы.

- Убыточна потому, что модель строится на гипотезе о том, что решения трейдеров случайны и подчиняются закону логнормального распределения. Это может быть справедливо к «популяции» трейдеров, но не приемлемо для оценки результатов работы отдельного члена этой популяции. Если средняя продолжительность жизни трейдеров 70 лет, то это не значит, что никто из них не доживет до 71 года.

- Да целесообразно. Это ничуть не противоречит нашему подходу. Построив стратегию таким образом, что она ориентирована на рост цены актива мы получим доход от роста актива плюс доход от его колебаний. Арбитраж (или парный трейдинг) один из классов наших стратегий. Принципы, которые мы продвигаем, применимы для торговли отдельными ценными бумагами, их комбинациями в любых вариантах…

- Да можно и необходимо использовать статистику для повышения степени вероятности движения цены или базиса в сторону открытой позиции. Но при использовании любой статистики решения будут вероятностными. Поэтому статистика лишь должна дать статистическое (извините за тавтологию) преимущество. Попросту статистика помогает «поймать» тренд. При этом будут возникать и убытки, так как решения вероятностны. Можно конечно минимизировать убытки повышение достоверности прогноза. Мы считаем такой подход недостаточным и предлагаем компенсировать вероятные убытки волатильной составляющей прибыли.

- Отсюда и «лесенка». Цель ее - внутри тренда накопить волатильную прибыль, снизить величину и вероятность просадки в условиях вероятностного прогноза. Понятно, что побочным эффектом здесь будет уменьшение доли трендовой прибыли (прибыль фиксируется постепенно), но другим эффектом – снижение величины просадки при движении цены против позиции (при равенстве капитала, при торговле без «лесенки» и с «лесенкой» просадка счета во втором случае будет меньше за счет следование средней покупной цены за трендом и дополнительной волатильной прибыли).

- Вы недооцениваете (или не учитываете) роль фильтра Хука-Дживса. Он сдвигает баланс в сторону трендовой прибыли при быстром движении цены в сторону позиции и снижает просадку счета при таком движении цены против позиции.

- Вы принципы построения стратегии рассматриваете вне управления портфелем ценных бумаг. Формирование его с учетом стратегического соответствия активов позволяет снизить риски, а трейдсерфинг инструментов портфеля увеличить доходность. Взвесив все за и против мы пришли к выводу, что автоматизация управления портфелем более перспективна, чем автоматизации оценки вероятности изменения цены после первого входа. В программу арбитражного сервиса мы встроили только 1 инструмент для решения этой задачи - сравнение положения цены в диапазоне ее изменения на краткосрочном, среднесрочном и долгосрочном диапазонах. После того, как завершим автоматизацию управления портфелем, приступим к расширению функций прогнозирования.

Сменить язык

Поиск

This Weeks High Earners

-

fyrelosateg55 2

-

Donaldtuh 2

-

FrankieTUG

2

FrankieTUG

2

-

Eldardze 2

-

WilliamLoory 2

-

RobbiePep 2

-

Svetlxhs 2

-

SandraIneta 2

-

waterprooferFrums 2